一間企業的還債能力非常重要,是否能夠妥善運用「負債」是很重要的。若是還不出負債、沒有現金可以周轉,這代表企業方,在營業現金生產上可能需要加把勁了...

本文目錄:

- 什麼是營業現金流量比?

- 營業現金流量比越高越好

- 3 條件找出以債養債的公司

- 營業現金流量比哪裡看?

營業現金流量比是什麼?

營業現金流量是指,公司透過經營本業實際得到的現金,包括營業淨利潤、折舊…等,可以確認公司的營收是否以「現金」流入,也成為了檢視公司含金量多寡的指標之一。也因為現金是流動資產中「流動性最高」的項目,營業現金流量比還被用來評估「公司以現金償還流動負債」能力高低的評斷。

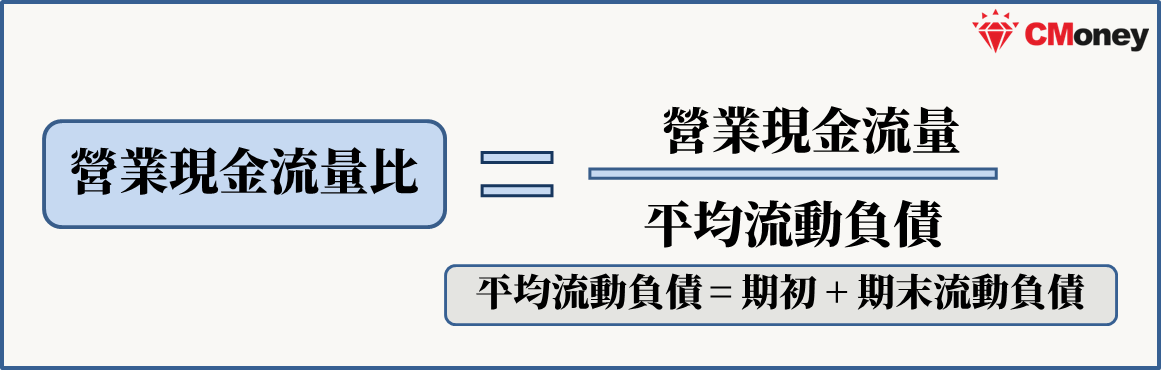

營業現金流量比公式:營業現金流量 ÷ 短期負債,通常用一年期的營業現金流量來衡量

- 營業現金流量定義:公司透過本業營運獲得的實際現金紀錄

- 短期負債定義:一年內要償還的債務

短期償債能力

提到短期負債能力,應該要想到利息保障倍數、流動比、速動比,由於還債需要支付現金,這 3 個比率無法反映企業「確實產生的現金」,所以才會有營業現金流量。

假設有間公司帳面盈餘很高、利息保障倍數、流動比、速動比也高,但這 33 比率都有用到「應收帳款」,應收帳款可能收不回來,這樣還是沒有現金還債。所以參考營業現金流量比率,更能表達企業在營業中創造多少現金,這筆錢是否足夠支付短期負債。

營業現金流量比越高越好

通常「流動負債」產生的原因是為了經營本業,有些企業會利用借款購買設備、廠房…等,來提高商品製作效率。營業現金流量比越高越好,越高則代表營業活動所創造的現金,越足以支付短期負債,比率最好 > 1 。

當營業現金流量比過低時,可能要注意,企業可能因為無法支付短期負債,先到其他地方舉新債、來償還舊債,這樣債務可能越滾越大,讓企業離破產越來越近。

3 條件找出以債養債的公司

- 近三年營業活動現金流量,對流動負債比都 < 1

- 近三年非流動負債持續上升

- ROE 股東權益報酬 < 0

- 延伸閱讀:什麼是股東權益報酬 ROE?

營業現金流量比哪裡看?

- 營業現金流量 現金流量表

- 短期負債 資產負債表

「自由現金流量」比「盈餘」更能決定股東最多可以拿到多少股利!如果公司的應收帳款一直收不回,可能會有企業在帳面上作假,產生出盈餘。

- 推薦閱讀:自由現金流量 是什麼?

- 推薦閱讀:「現金流量表」是什麼?

本文由 CMoney 團隊整理撰寫,未經授權請勿轉載!

( 首圖:shutterstock / 責任編輯:Andy / 更新:2022.06.13;本文內容純屬參考,並非投資建議,投資前請謹慎為上 )