發表

發表

我的網誌

我的網誌每年暑假或是年底都是遊戲公司炒作的一個時間點

其中有一些公司獲利起起伏伏就比較不特別關注

獲利穩健的鈊象似乎成了一些存股族群喜歡的標的

這邊因為他的成長性符合我關注的狀況

極高的毛利率成長性卻只有給比較低的本益比

小弟因此好奇,開始研究...

鈊象成立於1989年,早期以遊戲機為主,2千年開始切入電腦遊戲與線上遊戲,後來逐漸切入手遊。

2021年,員工人數為1018人,其中783人為研發人員。

公司在2006年上櫃,如今股本為14億。

營收有8%來自實體遊戲機、92%是網路遊戲。

毛利率穩定在90%以上,2020/2021都是96%,主要因為網路遊戲毛利率是100%,實體機台才需要成本。

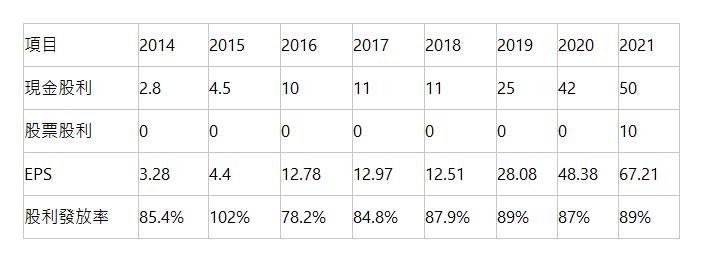

公司由於營運逐漸轉向線上遊戲為主,獲利發放率很高

108年配息率是過去3年配息率都接近90%

鈊象 (3293) 歷年每股盈餘(元)(以14億股本計算)

公司安全:

鈊象 (3293) 歷年負債佔資產比 而且負債主要是應負帳款和所得稅負債也就是等於沒有負債

網路遊戲目前主要產品:

六大APP:金猴爺、明星三缺一、金好運、滿貫大亨、海王寶藏、金虎爺及海外授權遊戲等

今年成長無虞,主要因為H2會有新的APP將要發酵

台灣市場的成長動能因為疫情市場衰退,但是海外市場高速成長。

4月於美國推出的真錢博弈平台,目標市占率由60-70%提高到100%

新的成長動能有

- 4月於美國推出的真錢博弈平台,目標市占率由60-70%提高到100%

- 已上線一年的新遊戲《SlotTrip(幸運拉霸go)》原本估年底月營收可站上千萬,不過目前營收已破千萬元,也將是下半年成長動能。第四季會成為公司第七大APP

- 實體機器因為解封需求增加。

因此今年全年EPS會有40元,按照過去經驗,明年配息金額36元

這麼好的公司,這麼高的毛利率,為何P/E一直下修呢?

我們來攤開一下公司沒有說的事情。

可以看到,公司Q1宣稱的獲利前6大APP,只有3個還在賭博類排行榜前10

金猴爺和金老虎已經排到很後面了,海王寶藏甚至被下架了。

這說明甚麼?

新的玩家想要玩博奕遊戲,它會相信APP下載排名,然後就只有可能看到前三名,後面的只有老玩家,會逐漸衰退,

所以公司需要推出新的爆款才有機會使營收穩健。

因此,我覺得公司須要想辦法的是盡速開發APP,來鞏固前幾名的地位。

否則目前的P/E很難調高,甚至9倍都可能被嫌高。

老闆自己也表示,毛利率這麼高的產業誰不想切入呢?

未來遊戲業的核心在於IP

博弈遊戲對於人物IP的黏著度有多少我比較不清楚,但顯然沒有魔獸世界或是世紀帝國那麼高

因此更需要持續研發這塊才是。

我給予公司觀望態度,不要覺得公司高配息就可以持續!

目前股價配息率10%的公司比它穩健的還是有的…(例如聯發科)

所以大家可以再關注一下

投資建議:觀望,超跌時,或是公司新的爆款推出時可以進場,建議有獲利10%就撤資,該標的僅建議投資少數比重。