發表

發表

我的網誌

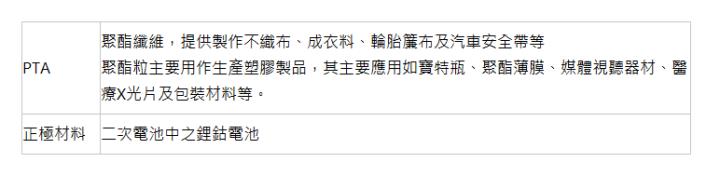

我的網誌公司成立於1992年6月,總部位於桃園觀音,為氧化觸媒相關產品生產廠商,銷售固態/液態氧化觸媒、硫酸鈷等產品,同時也是全球最大的PTA氧化觸媒供應商。

產品營收比重為電池材料相關原料51%、氧化觸媒49%,產品項目包括PTA觸媒、鋰電池正極材料、金屬回收、鈷產品貿易等。

2022年經營策略是瞄準回收、高附加價值的產線進行擴充

終端產品

康普則不同

康普產品,以電力電池營收占比59%;觸媒16%,肥料8%;特用化學品14%;其他3%

其中電池營收主要是(硫酸鎳、硫酸鈷)

整體來說,兩者股價走勢相當,與特斯拉高度相關

都從去年11月高點下跌,康普由去年11月最高176最低跌到7月初107.5,目前124.5

美琪瑪由由去年11月最高184.5最低跌到7月初104.5,目前126

由於股價需要題材才會比較大幅度的拉升,這邊覺得股價爆發力題材:

毛利率拉升、營收成長力度延續

康普的爆發力題材則是:除了電池本業,也吃到一點台積電特用化學訂單

但目前估值較高!

公司本身主要的發展是電動車普及下的必然趨勢

尤其在中國大力扶持電動車的情況下以及歐美陸續淘汰燃油車的前題下更為明顯。

美琪瑪股本7.5億,內部人占比30%,外資持股1千張,投信沒有持股

美琪瑪公司Q1負債比拉高主要是配合營運需求與把預付現金股利提到負債項目

https://imgur.com/RCiJ93X

美琪瑪 (4721) 歷年利潤比率

美琪瑪 (4721) 歷年每股盈餘(元)

可以發現,他的獲利爆發是2021開始,過去獲利的配發率也都很高約8成,表示公司有足夠的資金

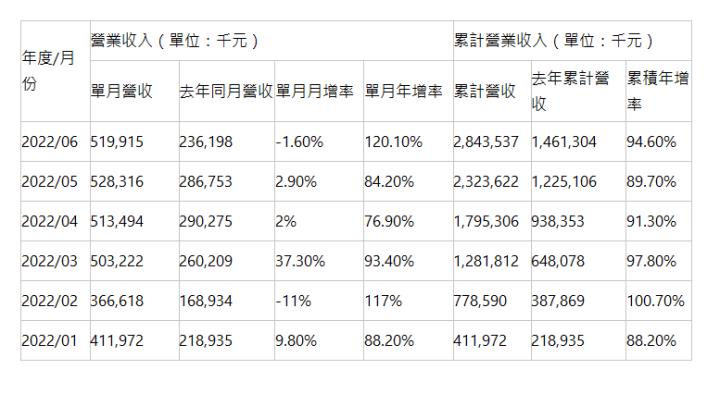

美琪瑪 (4721) 月營收報表,今年穩健成長中,第二季相對第一季有20%的營收增長幅度

康普股本10.7億,內部人占比30%,外資持股3千5百張,投信持股5千張,主要是統一投信認養

康普負債比沒有太大變動

康普 (4739) 歷年利潤比率(相對美琪瑪獲利下降)

美琪瑪 (4721) 歷年每股盈餘(元)

可以發現,他的獲利爆發是2021開始,配發率約在6成

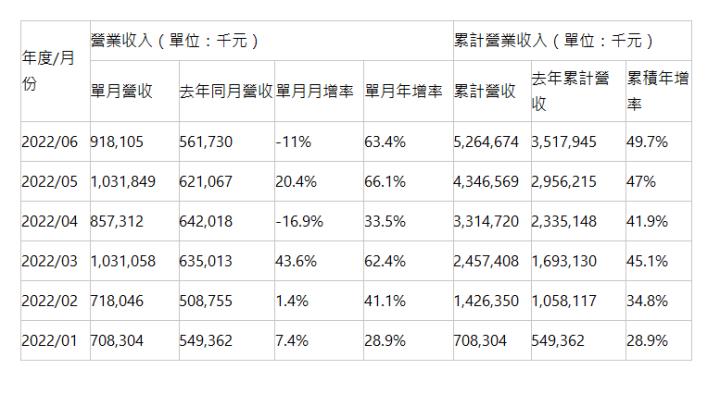

美琪瑪 (4721) 月營收報表,今年穩健成長中,第二季相對第一季有14%的營收增長幅度

但YOY成長幅度不及美琪瑪

基本面成長無虞

但是還是要以合理的價格切入才能有好的報酬

短期因為特斯拉財務報告好,有機會有上漲的空間

但是目前的比較聚焦的是晶片法案相關的公司!

也就是台積電環球晶等

以及跟著受惠雨露均霑的IP公司!

例如智原、創意、力旺等等

https://imgur.com/UlX186E

https://imgur.com/O5FcTO7

投資建議:

美琪瑪從低點反彈2成會形成壓力區,這時候如果大盤利空就會跟著下跌

公司好後來才會慢慢彈上去

若大盤有重大利空造成錯殺可以關注