我的網誌

我的網誌晶圓代工產業讓半導體產業能夠分工的更細,從設計、製造、封裝…每一間公司都有自己專攻的領域

但是這些領域專的越深,就越來越多中間的問題產生了。

設計→製造→封裝就這麼單純嗎?

這些箭頭中間是否還有很多可以拆的?

它該歸屬於誰?那它值得自己在設立一個部門來處理嗎?

還是可以外包

因此,一些專門處理這些問題的公司就產生!

矽智財,全稱智慧財產權核,是在積體電路的可重用設計方法學中,指某一方提供的、形式為邏輯單元、晶片設計的可重用模組。 矽智財通常已經通過了設計驗證,設計人員以矽智財為基礎進行設計,可以縮短設計所需的周期。矽智財可以通過協定由一方提供給另一方,或由一方獨自占有。矽智財的概念源於產品設計的專利憑證和原始碼的著作權等。

台灣最『純』的矽智財公司是力旺,這間公司毛利率是100%

它位在竹北台元科技園區辦公大樓的一層樓,由前清華教授徐清祥成立,公司就一層樓,265人,他們就是提供各種solution給這些公司解決問題。

這些半導體公司也會把他們的問題跟矽智財公司說。

相互討論之後,他們把問題解決出來之後,就授權給客戶,依照客戶的售價抽取一定比例的權利金,賣的多、賣的貴就賺得多。

這種獲利方式受到許多投資人的追捧,因為一個產品從生產出來之後,它可以延續好多年的使用,例如力旺電子之NeoFuse技術與標準CMOS製程完全相容,無需加額外光罩,不會受限於傳統eFuse不易轉廠的限制,可協助客戶大幅減少製造成本,已在多家國際級晶圓代工廠之65奈米、55奈米、40奈米與28奈米等低功耗與高壓先進製程通過元件技術驗證。這個技術是2013年出來的,至今仍為力旺提供獲利也就是說,每一片使用這個技術的晶片,都需要付錢給力旺。

它的成本就是一開始投入研發,出來之後就變成穩定的金雞母,隨著solution持續開發,這些金雞母就越來越多,層層堆疊。

有人會說,會不會台積電搬回去自己做?

隨著全球分工更細緻的走向,短期是看不到的。

因此,有人會說,這種類型的獲利就只會『越來越賺錢』

公司的獲利就是會不斷堆疊上去。

而且,因為幾乎沒有大額資本支出的需求(所有的專業就是這些人)

他們的獲利可以很高比例的配發出來,受到資本市場的追捧,一直都享有很高的本益比

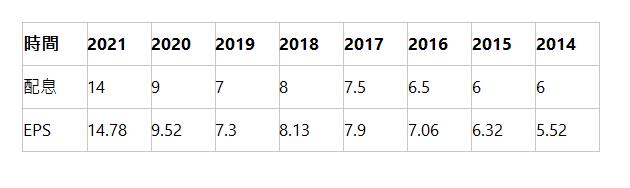

力旺幾乎在過去的配發率都是賺多少去零頭配出來

力旺過去獲利與配息紀錄

因此,這類公司在資本市場一直都享有很高的本益比

在台灣除了力旺外,也有許多公司都屬於IP產業,但它們純度不一,純度也影響了資本市場的估值

公司基本資料介紹

獲利品質

從上面的資料整理起來

智原的獲利品質類似創意,但是目前享有的P/E卻差了很多,這邊可以再去細探原因

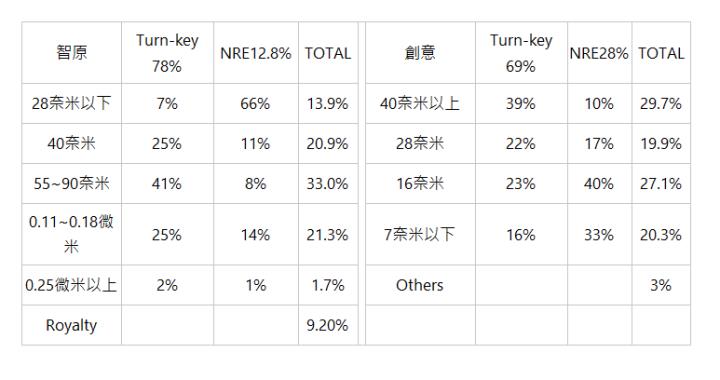

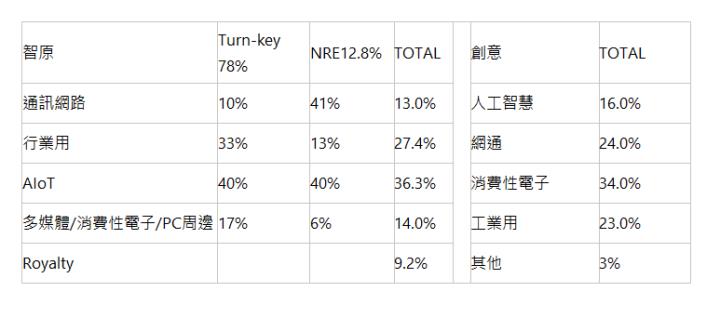

從晶圓製程區分,智原先進製程比重低,創意比重較高

從產品面來說,智原消費性電子比重低,創意高

2022年主要的衰退來自消費性電子

車用以及其他工業用和企業雲端資安等等需求都是上漲的,這邊整體來說我覺得依照目前市場氛圍來看成長性和前瞻性,智原不會衰退的機率是比較高的。

市場主要是擔心明年多做晶圓代工廠啟用後由於供過於求,晶圓代工廠會降價影響無論NRE還是Turn-Key的收入

這部分我認為至少2023年底以前無虞

因為台積電已經率先表示先進製程價格不動,成熟製程會漲價,也就表示在大額資本支出下多家公司仍然會堅持他們的價格一長段時間,而且車用與伺服器主要也都是成熟製程,目前還是屬於供不應求的階段,因此還是覺得可以有一段時間價格穩定。

這邊分成3種假設

針對2023全年

- 晶圓代工價格持平-30%

- 晶圓代工價格衰退-60%

- 晶圓代工價格上漲-10%

如果1,3,至少明年獲利17以上不是問題,但如果是2會牽扯到,是否能有有『更多產能釋出給智原來量產』,假設價跌又產能滿載,無法釋出給其他案件量產,則智原獲利會比較大幅度下跌

價跌5~10%, eps約為16

價跌10~15%,eps約為15

價跌20%,eps約為13

整體來說還是算便宜的。

把最差假設進去之後來看一下籌碼的部分

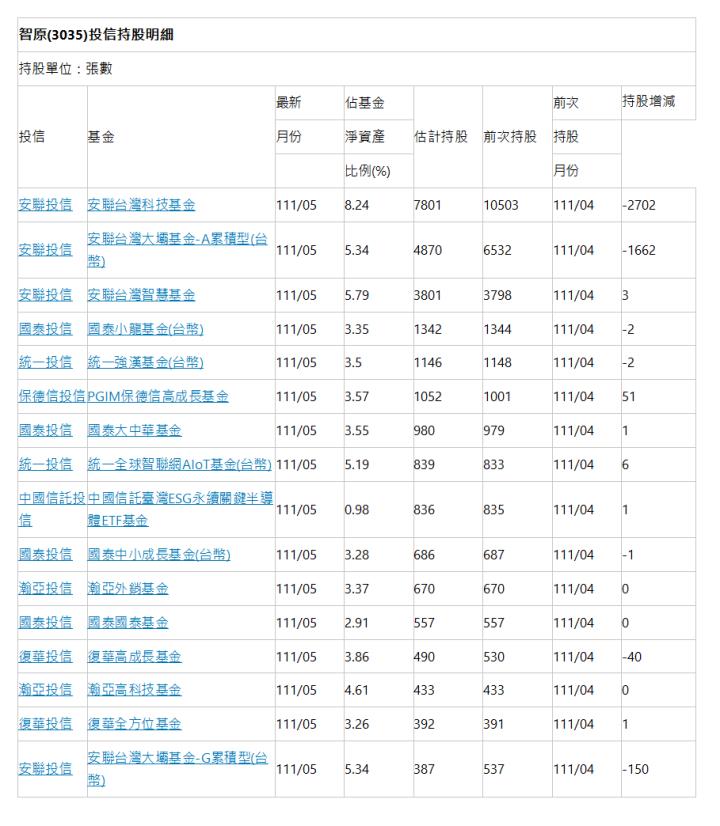

大戶持續在回收籌碼。

過去主要是安聯認養的,這次也是安聯棄養,那下次認養是會在...?

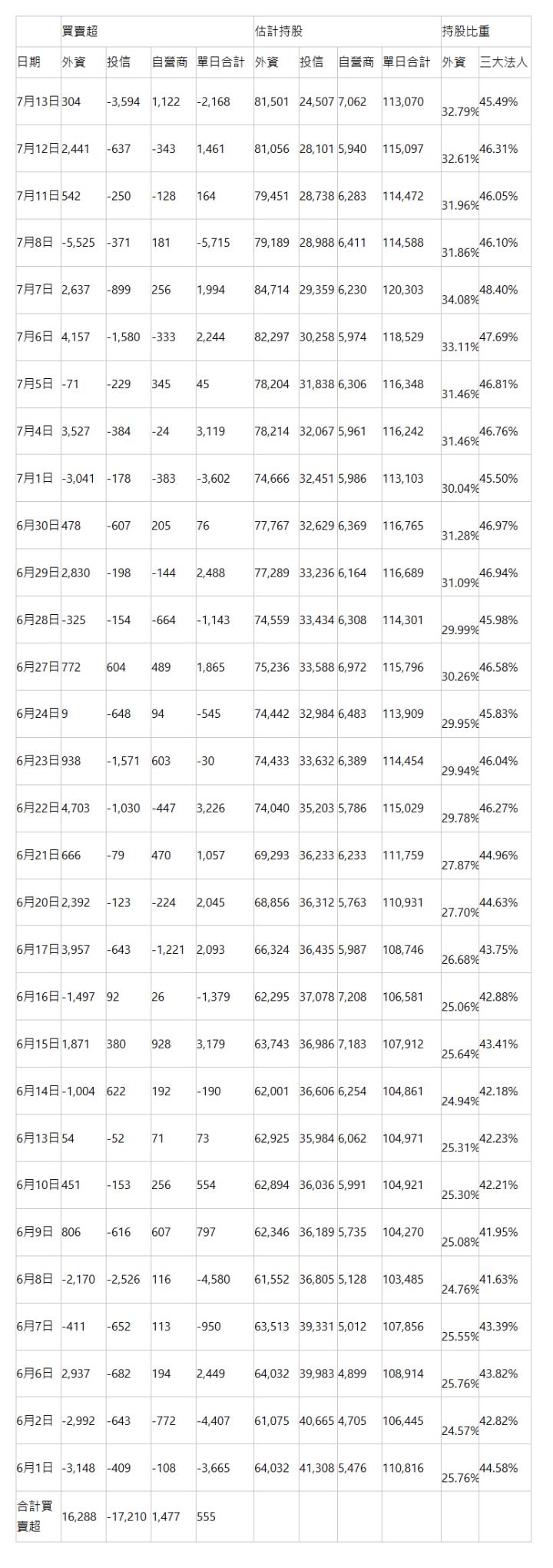

投信籌碼追蹤(6/1~7/13)持續賣超

從上面的數據可以說明,投信賣出的持股除了流入散戶手上,也已流入很多大戶手上。

這些多半是市場認定的假外資,當然裡面不乏真外資。

扣除當沖,光前6名也多了23000張庫存均價186左右,他們圖甚麼?

整體來說,我覺得,目前的智原,已經屬於安全的原因

- 殖利率支撐(很少ip股能看到殖利率支撐的,顯然已經屬於超跌範疇)

- 安聯5月底庫存剩下16859張,現在安聯應該沒有甚麼賣壓了。

年初的時候,有人會把創惟和智原放在一起,因為年初都是投信同買,一路炒作到3百多,目前也都是下跌到1百多,但創惟獲利是mom yoy衰退,1月獲利自結EPS1塊多,現在剩下零點幾,本來預估整年EPS雙位數,現在處於衰退,智原則是穩健成長。不能因為投信買賣就去評斷,還要去看主要是哪家投信買,該家投信過去操作的方式與績效才能去更了解。

而且認養的投信也都屬於不同家

因此,這個價格,建議進場建倉智原。