我的網誌

我的網誌

Smart智富192期 封面故事

每年領50萬股利 42歲教官提前退休

這次的封面人物是華夏科技濟大學的教官-楊禮軒

他打破了我對60歲是一般退休年齡的刻板印象

他用了一個我覺得賭很大的方法-「借房貸」來投資,

讓自己提早達到財富自由,提早退休,

但他敢這麼做,是因為他精算過風險

楊禮軒說:

「我跟銀行借錢,中間要付利息沒錯,

但如果可以創造比利息更多的收益,就都是賺到。」

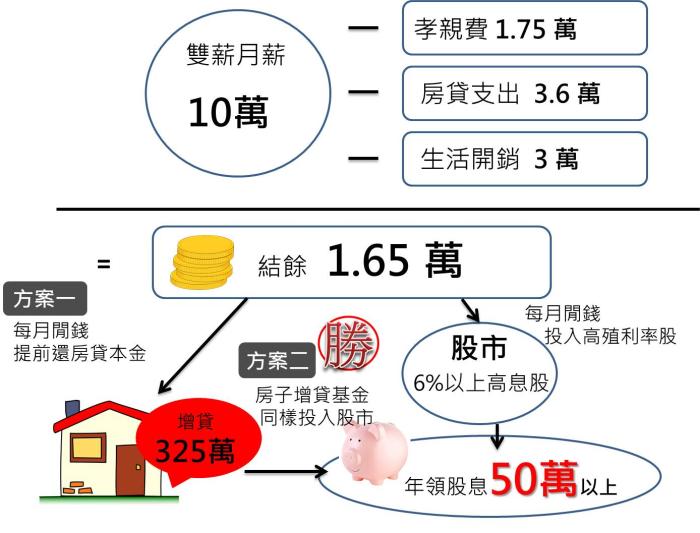

我們比較「直接還房貸」跟 「增貸套利」的兩種狀況

這就是為什麼他可以在7年內,

讓負債 600萬只增加至760萬

但股票資產卻從 0元 達到1,114萬元

他的投資方法如下:

1.養股生利

鎖定民生類股,養股生利,賺現金流不賺價差

2.增貸套利

用房子貸款借錢,去買高殖利率的股票

3.借劵賺利

把股票出借,賺借劵費,出借利息2%,每年可多出4萬收入

文中他分享了他的

七大選股方法

1. 還原殖利率 > 6% (甚麼是殖利率?)

2. 公司的賺錢能力

i. 連續五年EPS(每股盈餘) >1

ii. 毛利率是否>20%

iii. 本業是否賺錢

iv. 業外投資是否穩健

v. 營收是否穩健(不能大起大落)

3. 連續五年 股利政策發放穩定

4. 需有獨佔利基 或 該產業龍頭地位

5. 以民生消費為持股核心 (因為不受景氣影響)

6. 進場價位 < 過去5年平均現金股息的20倍 (不可買!)

7. 股票跌,勇敢買進

整理他的選股條件如下:

1.還原殖利率 > 6%

2.EPS (每股盈餘) >1

3.毛利率>20%

4.進場價位 < 過去5年平均現金股息的20倍

利用楊禮軒的選股法 我選出這幾檔股票:

|

股票代號/名稱 |

9/19 收盤價 |

9/19 殖利率 |

基本 每股盈餘(元) |

毛利率(%) |

平均合計 現金股利 (元) |

現金股息 20倍 |

|

90.5 |

10.57 |

9.23 |

21.52 |

9.42 |

188.4 |

|

|

73.3 |

9.55 |

20.36 |

67.61 |

6.43 |

128.6 |

|

|

65 |

11.08 |

8.62 |

57.08 |

3.58 |

71.6 |

|

|

63 |

31.75 |

5.12 |

37.65 |

9.4 |

188 |

|

|

63 |

16 |

11.2 |

48.65 |

5.53 |

110.6 |

|

|

62.4 |

8.81 |

11.08 |

37.96 |

5.65 |

113 |

|

|

57.9 |

9.85 |

6.51 |

85.07 |

6.14 |

122.8 |

|

|

51.6 |

13.57 |

10.85 |

37.03 |

3.83 |

76.6 |

|

|

49.2 |

9.15 |

5.55 |

26.29 |

2.91 |

58.2 |

|

|

42.3 |

8.04 |

3.91 |

30.44 |

2.57 |

51.4 |

|

|

40.4 |

8.66 |

4.28 |

33.37 |

2.9 |

58 |

|

|

39.85 |

10.04 |

5.55 |

46.54 |

2.89 |

57.8 |

|

|

39.5 |

10.13 |

5.04 |

56.76 |

3.7 |

74 |

|

|

38.05 |

12.61 |

4.92 |

33.38 |

2.34 |

46.8 |

|

|

37.1 |

10.78 |

2.69 |

56.29 |

2.3 |

46 |

|

|

36.2 |

11.01 |

5.07 |

32.14 |

2.47 |

49.4 |

|

|

29.1 |

8.25 |

2.91 |

22.96 |

1.92 |

38.4 |

|

|

29 |

12.58 |

3.84 |

36.18 |

1.61 |

32.2 |

|

|

28.8 |

13.89 |

6.3 |

43.15 |

2.2 |

44 |

|

|

28.7 |

11.15 |

2.72 |

28.8 |

2.34 |

46.8 |

|

|

27.9 |

8.24 |

3.05 |

45.2 |

2.12 |

42.4 |

|

|

27.6 |

9.02 |

1.62 |

25.56 |

1.94 |

38.8 |

|

|

27.05 |

10.35 |

2.2 |

40.26 |

2.28 |

45.6 |

|

|

26.4 |

10.23 |

3.72 |

44.8 |

1.36 |

27.2 |

|

|

25.8 |

8.91 |

2.01 |

31.29 |

2.71 |

54.2 |

|

|

22.1 |

11.31 |

1.86 |

36.46 |

1.52 |

30.4 |

|

|

21.5 |

9.3 |

2.6 |

24.12 |

1.63 |

32.6 |

|

|

18.9 |

8.99 |

2.22 |

41.94 |

1.21 |

24.2 |

|

|

17.5 |

9.14 |

3.05 |

47.05 |

1.26 |

25.2 |

|

|

13.55 |

14.76 |

7 |

21.37 |

0.72 |

14.4 |

|

|

13.45 |

22.3 |

4.58 |

33.38 |

0.93 |

18.6 |

小編後記

(資料來源:選股勝利組)

每個人適合的投資方法不同

文末專家也提出建議

如果要利用楊禮軒的方式

要先考慮:

1. 有穩定的現金流,可以支付本息

2. 明年可扣抵稅額比率減半

對領取股利的人不利

因此稅後實際取得的股利金額會降低

要注意個人綜合所得稅的級距

3.股市低點使用效果最大

楊禮軒持股是從2007年逐年建立

當時股價較低

建議靜候股價下跌、現金股利殖利率生到6%再進場

如果您喜歡這篇文章,就幫我按個「讚」吧,

是我繼續寫下去的動力喔!