發表

發表

我的網誌

我的網誌

應收帳款周轉率:衡量公司收款效率的指標

應收帳款是公司要跟客戶拿尚未給款的金額

我們先來說說什麼是“應收帳款”

應收帳款指的是客戶向公司拿貨,承諾要付款卻還沒給款的金額。

做生意最怕的,就是碰到拿了貨卻不給錢的奧客!!

例如 小明開了賣麵包的店

遇到了奧客小華

買了麵包200元,死都不還錢

這筆錢對於小明來說,就是應收帳款。

需要應收帳款的原因:防止經營效率降低

大家可能會問,那一手交錢、一手交貨不就好了嗎?簡簡單單輕鬆解決問題!

在此請大家仔細思考,若是我們去夜市吃東西,

買賣金額小,用現金交易的確方便;

但大企業和大企業間的生意頻繁,出貨的金額往往高達好幾億,

如果全部都用現金交易,那會累死會計部門,

整個生產流程可能為了等待金錢出入帳而被耽擱,整體經營效率反而降低。

應收帳款存在意義:商業流程更穩定順暢

為了給客戶方便,或是許多小公司為了搶大公司的單,通常也只能配合大公司的收付款時程,

因此應收帳款在現實商業裡必須的,因為有了應收帳款,

整個商業流程才能夠流暢穩定,不用被現金給卡死。

雖然應收帳款有好的一面,但其風險就是

有可能會收不回來.....

如果之後收到錢,那應收帳款就能真正的轉為現金。

但萬一沒收到錢,應收帳款就變成呆帳,

當初投資人看到營收不斷增加會非常開心,以為買到成長股,

結果錢一直都沒有收回來,應收帳款遲遲無法打消,投資人看到的營業收入只是個幻象而已。

那這樣該怎麼辦呢?

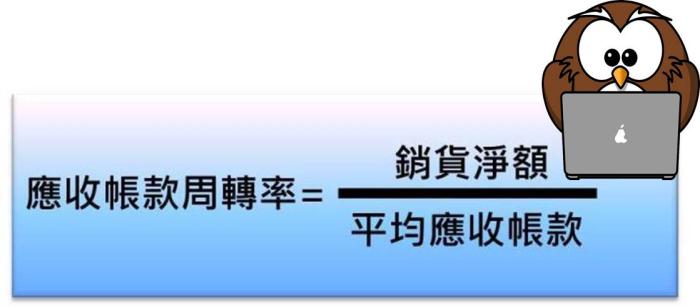

“應收帳款周轉率”就可以衡量公司應收帳款的風險

幫助我們觀察公司應收帳款回收的效率!

應收帳款周轉率的重點在於觀察趨勢,或與同業比較

而不在於數值!

應收帳款週轉率趨勢持續增加 =>

代表公司收帳期間變短,現金回收能力轉好

應收帳款週轉率趨勢持續下滑 =>

公司收帳期間拉長,呆滯在外的資金變多,現金回收能力轉差

基本面入門 系列專文撰寫中...

CH1 認識基本面

1. 什麼是基本面?

2. 為什麼基本分析有用?

3. 你是價值型or成長型投資人?

CH2 認識財務報表

1. 損益表

1-1 損益表簡介

1-2 損益表科目簡介

2. 資產負債表

2-1 一分鐘看懂資產負債表

2-2 流動資產科目

2-3 非流動資產科目

2-4 負債科目

2-5 股東權益&盈餘科目

3. 現金流量表

3-1 現金流量表

CH3 認識財務比率

1. 評估企業獲利能力

1-1 為什麼要評估企業獲利能力?

1-2 營收成長率

1-3 毛利率

1-4 營利率

1-5 淨利率

1-6 股東權益報酬率

1-7 杜邦公式

1-8 資產報酬率

2. 評估企業風險

2-1 為什麼要評估營運風險?

2-2 流動比、速動比

2-3 負債比

2-4 固定資產比率

2-5 長期資金占固定資產比率

2-6 利息保障倍數

2-7 營業現金量

2-8 現金流量比率

2-9 自由現金流量

2-10 Z分數 / 財務信評

2-11 盈餘品質

3. 評估企業營運能力

3-1 為什麼要評估企業營運能力?

3-2 存貨周轉率

3-3 應收帳款周轉率

3-4 應付帳款周轉率

3-5 固定資產周轉率

3-6 總資產周轉率

CH4 股票估價方法

1. 股價&估價是什麼?

2. 帳面價值法

3. 本益比法

4. 現金股利折現法

5. 安全邊際

CH5 會計制度簡介

1. IFRS制度

2. 會計師查核

3. 特殊產業:營建 金融業