媒體常常報導 X X 公司今年獲利相當突出,可以賺一個股本。所以只要公司可以賺到一個股本,就是不錯的投資標的嗎?事實並不是這樣的,有些公司的 EPS 很高,並不是這家企業很會賺錢,只是股本很小而已。要知道這間公司真正的價值一定要看「股東權益」!

本文目錄:

- 股東權益是什麼?

- 股東權益在哪看?

- 股東權益分為 3 大部分

什麼是「股東權益」?

股東權益( equity )就是指「股東實際擁有的公司資產」,也代表公司的身價。當把公司所有的債務還清,剩下的資產就是股東權益,股東權益也稱做 「淨值 」出現在資產負債表中。

- 延伸閱讀:什麼是資產負債表?

哪邊可以看到股東權益?

股東權益在資產負債表上稱為「歸屬於母公司業主之權益 」。我國 2013 年後適用 IFRS 制度( IFRS 制度:一種會計制度)母子公司把他們的財務狀況放在一起製成合併財務報表。

例如:A 公司擁有 90 % 的 B 公司股權,那麼 B 公司的資產、營收、淨利等...由於 A 公司對 B 公司有控制權力,所已全部都將列入合併報表。

- 延伸閱讀:什麼是 IFRS 制度?

股東權益有 3 個部分

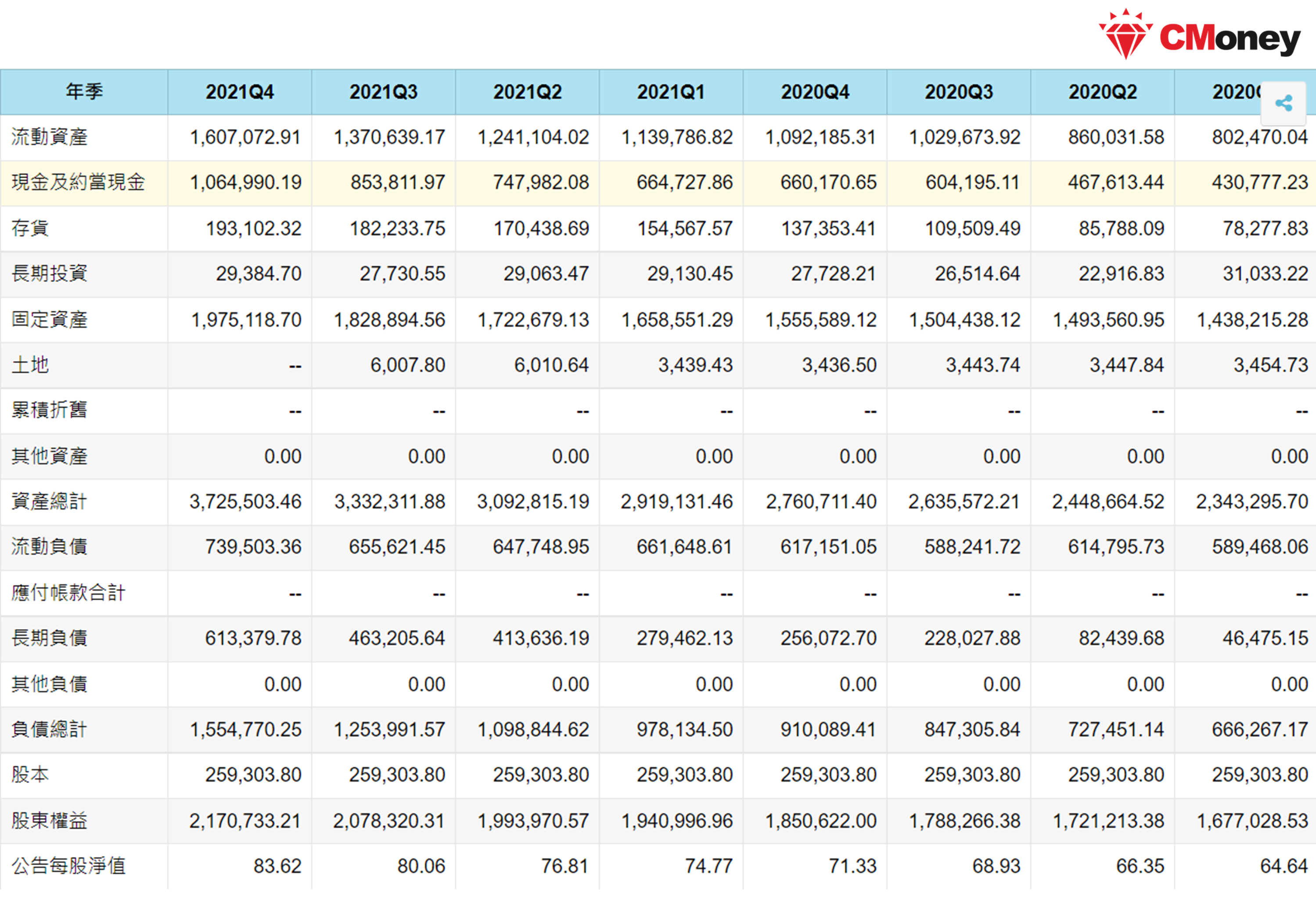

讓我們實際看看,以台積電( 2330 )2021 年 Q4 的股東權益為例:

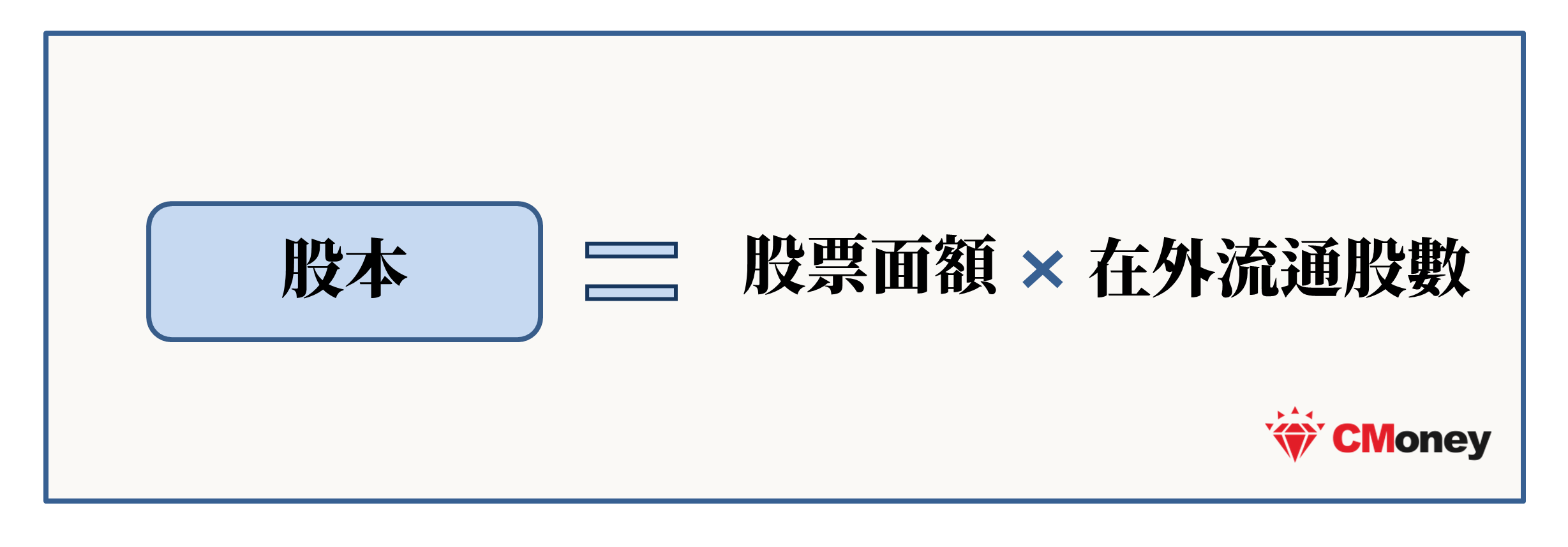

股本

股東最初投入一間公司的成本,又稱為資本。是公司從創立到編財報的那天,股東投入公司的資本,投入的資本可以是現金、技術、不動產、廠房、機器設備、專利…等等。

股票面值是公司一開始發行股票時,每股股票的價值。過去每股面值一律為 10 塊,但 2014 年起不再有這項限制,股份總額則是公司一共發行了幾股。例如:小明想開一間麵包店,預計需要 100 萬的資本,但是他手上的錢不夠,因此他決定要發行股票。所以小明發行了每股 10 元,總共 10 萬股( = 100 張)的股票,小明麵包店的股本就是 10 x 10 萬 = 100 萬。

股本又再進一步分成:

- 普通股股本

- 特別股股本

這兩者的差別在於,特別股有優先權

平常大家在股票市場交易的股票都是普通股,特別股則像債券一樣規定一個利率並且每年支付股利給股東,而且公司有賺錢時必須先把股利發給特別股股東,剩下的盈餘才能分配給普通股股東。

資本公積

公司不勞而穫賺的錢

有時候公司會莫名其妙獲得一些所得,這些所得,既不算營業收入,也不能歸類在業外收入,所以就認列在資本公積。

-

公司溢價發行新股就要認列資本公積

例如:理財寶公司決定以每股 100 元現金增資 1,000 股,而理財寶公司每股面額 10 元,每增資一股就能獲得 100 - 10 = 90 元的資本公積。如果理財寶公司順利增資 1,000 股,就能獲得 90 x 1,000 = 90,000 元的資本公積。 -

低價買回庫藏股再高價賣出,這之間的差價也是資本公積

繼續上面的例子:如果理財寶公司用 90 元買回庫藏股 1 股,3 個月後再用 200 元賣出,公司就必須認列 200 - 90 = 110 元的資本公積。 -

收到受贈資產

如果經濟部把一棟位於信義區的大樓,送給理財寶公司作為理財教育中心,大樓的市價是 10 億元,理財寶公司就要認列 10 億元的資本公積。

保留盈餘

公司保存獲利供未來使用的錢

我們賺了錢不會全部花光,可能會想要存錢、替自己買台好車或裝個按摩浴缸,或者在自己離職後有錢可以生活。公司也一樣!如果企業有獲利,可能會把獲利發給股東,也會把一部分盈餘留下來,在會計上稱之為「保留盈餘」,保留盈餘又由 3 個部分組成:

- 法定盈餘公積

是公司的保命錢,依據公司法規定,企業每年必須保留 10 % 的稅後盈餘作為法定公積,以吸收未來可能會產生的虧損。 - 特別盈餘公積

代表更多的保命錢,有些公司覺得提列法定盈餘公積還不夠安全,於是會自己再提列一定比例的盈餘。作用和法定盈餘公積一樣,所以不是每間公司都會有這項會計科目。 - 未分配盈餘

是公司可以自由運用的部分。公司稅後淨利提撥法定盈餘公積和特別盈餘公積後,剩下的盈餘就能拿來自由運用!可以拿來發之後的現金股利,也可以用來擴廠、研發新技術。寫在資產負債表上的未分配盈餘是累計以前未分配盈餘,再加上本期淨利的總數。

了解股東權益就能知道公司的真實價值,再用股價淨值比衡量每股基本價值。如果股價 < 每股淨值,代表可以用低價把公司的資產買進,這也是價值型的選股方式之一。股東權益越高代表公司的價值越高!

- 延伸閱讀:什麼是股價淨值比?

股東權益報酬率(ROE)分析公司的經營效率

在財務報表橫向分析中,比較兩間公司的獲利能力要用比率分析。因為不同公司不同時間的股本都不一樣,所以用 ROE 才能不失公允地比較兩間公司的獲利能力。

減少股本提升公司效率

有時公司賺的錢累積太多,又不需要那麼多錢再投資或擴廠,把現金放在那邊也沒辦法產生效益,不如就把錢還給股東吧!這就稱為減資,把股本退還給股東俗稱公司瘦身,像是晶華酒店( 2707 )就是著名的減資以提升效率的例子。

不發現金股利可能代表公司將繼續成長。股利發越多不代表越有前景,把賺的錢留下來到保留盈餘或盈餘轉增資公司才有錢可以研發、擴廠,拓展事業版圖,然而在台灣未分配盈餘需要被課徵,10 % 的營利事業所得稅。所以當一間保留盈餘太高,可能就要思考一下,這間公司的資金成本是否太高?

- 延伸閱讀:什麼是ROE?ROE 要多少才好?

比較重要的股東權益項目,像是股本、每股淨值都能在個股財務分析裡面的資產負債表中找到!學會看股東權益,才不會讓自己的權利受損,還可以知道公司的真正價值!

本文為CMoney團隊整理撰寫,未經授權請勿轉載!

(圖:shutterstock / 責任編輯:Andy / 更新:2022.06.02;內容純屬參考,並非投資建議,投資前請謹慎為上)