我的網誌

我的網誌

好不容易存夠一筆錢準備買房置產,但是為什麼銀行給我的房貸成數這麼低?房貸額度到底是怎麼計算的?銀行核貸關鍵是什麼?一篇搞懂8個影響房屋貸款成數的原因。

1. 房屋貸款成數是怎麼計算的?

(1) 房貸成數是什麼?

房貸成數就是銀行核給你的貸款額度,占你的房屋價值比率。

(2) 房屋貸款可以貸多少?

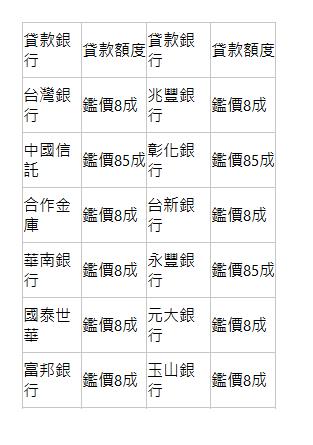

目前大多數銀行的貸款成數最多就是8成左右,另根據聯徵中心統計,2021年第1季購屋貸款的核貸成數中位數為7成8。

2. 房屋貸款成數不足的原因?

行核貸房貸成數的評估重點分成這兩大類:物件的條件 和 貸款人的條件。

(1) 銀行鑑估值與實際成交價差距太大

什麼是銀行鑑估值與成交價差太大?意思就是你的房子可能買貴了。

(2) 不同類型的房子會影響貸款成數嗎?

會的。因為銀行需要考量房子未來的轉手性和抗跌性,因此不同類型的房屋,例如:預售屋、新成屋和中古屋的貸款成數當然也不一樣,有的甚至是連貸款都貸不過的...點擊看更多

此外,房子的格局、採光通風、有無裝潢,也會影響銀行估價,房屋總價低於300萬、樓店、隔間套房、老屋都屬銀行較不喜歡的房屋類型,貸款成數也會比較低。

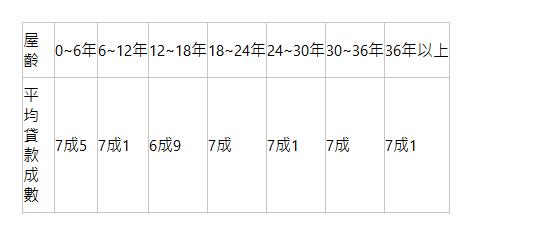

(3) 屋齡會影響貸款成數嗎?

通常不太會有影響。比起屋齡,房屋的所在區域、坪數、類型對房貸成數的影響比較大。

以下提供聯徵中心的統計數據供參考(資料來源:財團法人金融聯合徵信中心):

(4) 房子的所在區域會影響貸款成數嗎?

會的。基本上只有六都(臺北市、新北市、桃園市、臺中市、臺南市、高雄市)和新竹縣市的貸款成數較高。如果你的房子又剛好在這6個直轄市的都市計畫區內,那就有機會取得更好的貸款條件。

(5) 收入高低會影響貸款成數嗎?

會的,而且非常重要。你的房貸額度是多、是少,其實取決於你的收支比(負債比)

(6) 工作性質會影響貸款成數嗎?

會的。就算收入很高,如果工作收入不固定,例如自營商、攤販、接案工作者、SOHO族、業務人員、遊戲實況主等等,又或者是收入領現金的族群,別說是要拿到較高的貸款成數了,可能連審核都不會過。

相反的,如果是醫師、律師、會計師、建築師等專業人士,或者任職於百大企業的正式員工,以及軍公教人員,都屬於銀行較喜歡的族群,就有機會取得較好的貸款條件。

(7) 信用評分會影響貸款成數嗎?

會的。當你跟銀行申請房屋貸款時,銀行就會向聯徵中心調閱你的個人信用報告,確認你過去有沒有債信不良的紀錄,信用評分600分以上,才算是信用正常,也比較有機會取得較好的房貸額度和房貸利率。

如果你最近一年有買房的打算,建議避免做這些會影響信用評分的事:

- 信用卡或貸款遲繳

- 動用信用卡循環利息

- 使用信用卡預借現金

- 聯徵被查詢次數超過3次

- 無授信往來紀錄(信用空白)

- 申請貸款(信用貸款或汽車貸款)

想了解自己的信用評分如何,你也可以自行向聯徵中心申請個人信用報告,每年都可以免費查詢一次,查詢管道從手機APP、電腦、郵寄到臨櫃申請都可以。

(8) 央行打房會影響貸款成數嗎?

不一定。為了落實政府「健全房地產市場方案」政策,央行自2020年底已4度祭出房市信用管制措施,其中針對自然人(也就是一般民眾)購屋貸款的貸款成數規範為:

- 全國第3戶(含)以上購置住宅貸款,最高貸款成數為4成,且無寬限期。

- 全國購置高價住宅貸款,最高貸款成數為...點擊看更多

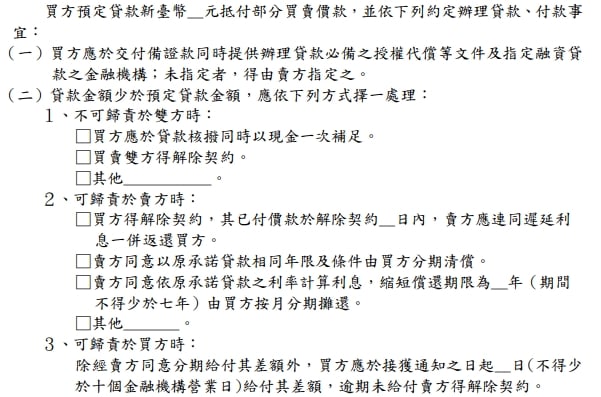

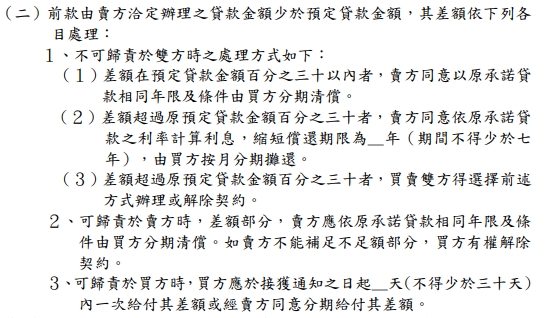

3. 房屋貸款成數不足怎麼辦?可以解約嗎?

如果你在簽約後,遇到銀行核貸成數不如預期,自備款又準備不足而被迫違約,那麼你原先支付的訂金也會被沒收。

因此,建議你可以在買賣契約上...點擊看更多

※建議附註條件要寫清楚,如果只寫「貸款不足O成,買賣合約自動解除。」賣家可能會以信用貸款和汽車貸款也都是「貸款」為由而不認帳喔!

《成屋買賣定型化契約應記載及不得記載事項》

《預售屋買賣定型化契約應記載及不得記載事項》

圖片來源:內政部