我的網誌

我的網誌

(圖片來源)

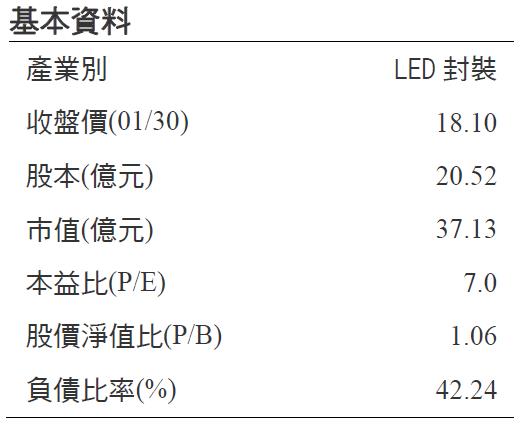

一、公司簡介

宏齊(6168)科技成立於1995年,主要研發、製造&銷售表面黏著型發光二極體(SMD LED),

屬於LED下游封裝產業。

表面黏著型發光二極體(SMD LED)主要用途為顯示光源&訊號光源,

如: 手機訊號光源、面板顯示光源、LCD背光源、資訊家電產品之面板訊號光源等。

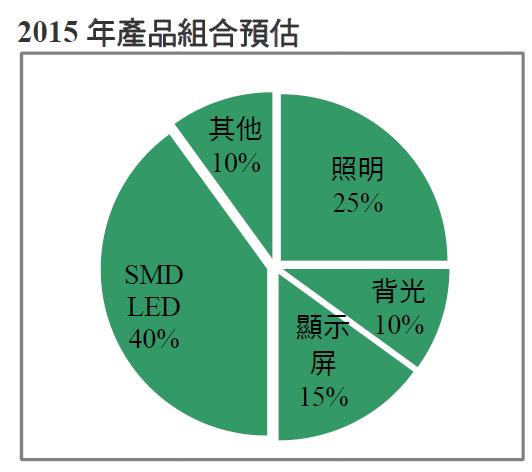

預估2015年產品應用面營收比重為:

SMD LED約40%,照明約25%,顯示屏約15%,背光約10%,其他占10%,

代工比重約5成,目前封裝產能約13~14億顆/月。

二、LED 產業趨勢

1. 未來幾年,照明市場快速成長 全球LED市場年成長率突破10%

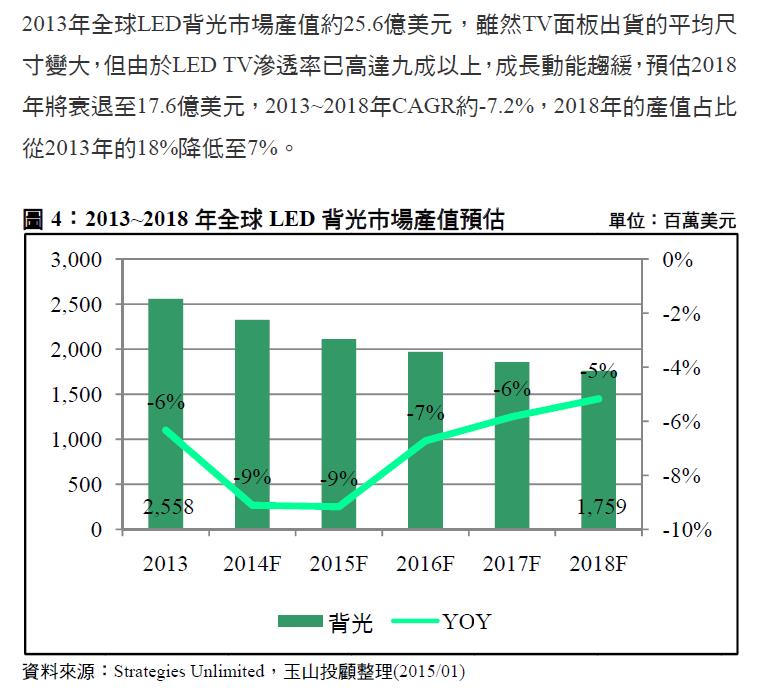

2. LED背光市場成長緩慢 產值逐年下降

3. 各國政策調整 使LED需求大增,估計LED照明市場產值大幅成長

三、營運概況

1. 受制於下游客戶調整庫存,預估2014Q4 稅後EPS為 0.25元

2. 朝向利基型產品(車用、植物照明...)發展,預期毛利率將大幅提升

3. 與美國LED大廠CREE的專利侵權官司,不影響營運

投資建議

- 預估2015年營收58.06億元(YoY+7%),稅後EPS為2.60元;

- 預期公司在營運策略轉型至利基型產品領域下,可以擺脫LED產業殺價競爭的紅海,加上與CREE的專利侵權官司已經利空出盡;

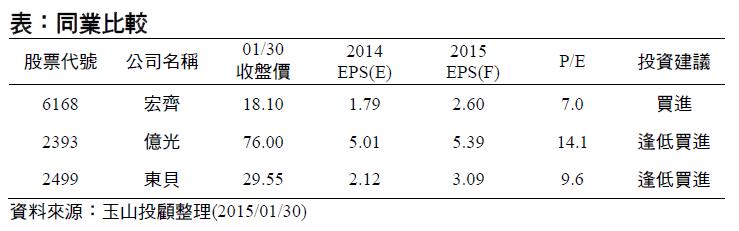

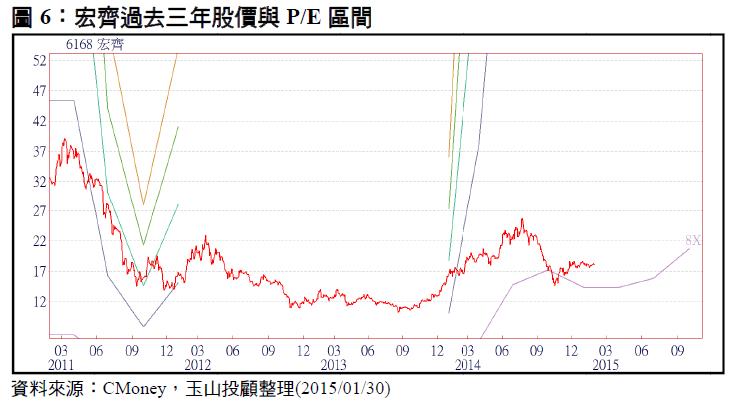

- 參考國內LED封裝廠的評價區間(本益比約9~14倍),合理本益比區間8~11倍,目前本益比低於合理區間。

因此給予投資評等為「買進」。

免責宣言

本研究報告由投資網誌自行搜集上傳,版權屬玉山投顧,僅作為研究參考。

{kind=link}