我的網誌

我的網誌

聯成為兩岸最大的可塑劑(DOP)製造商

產品主要在中國市場銷售,營收比例高達85%

聯成(1313)集團成立於1976年,提供各類酸酐、可塑劑、PVC、

塑膠粉、脂肪酸脂、環氧樹脂等特用化學品及貿易、倉儲、運輸、工程、能源服務。

目前是兩岸最大的DOP製造廠,

主要營業項目為生產及銷售可塑劑(DEHP、DINP…)及酸酐類(酜酸酐PA、馬林酐MA、富馬酸FA),PVC,

及少量的樹脂,營收以可塑劑佔比為59.9%最高,

其次為酸酐類的20.5%,PVC佔比約14%,樹脂類及其他佔比約5.6%。

聯成主要銷售市場在中國,營收比重達85%,台灣比重僅約15%。

營收以可塑劑佔比為 59.9%最高,其次為酸酐類的 20.5%,PVC 佔比約 14%。

營運概況

聯成看好中國市場成長,持續於遼寧及四川擴廠

聯成各產品線產能狀況包括可塑劑(DOP)年產能130萬噸,

PA年產能45萬噸,另外在泰州廠有45萬噸PVC產能。

生產據點除台灣廠外,在中國華南、華中地區都設有工廠,

目前也在遼寧盤錦及四川南充各設置一個新廠

盤錦廠規劃為24萬噸DOP產能&12萬噸PA產能,

南充廠為12萬噸DOP產能&6萬噸PA產能,

兩座新廠於預計2Q16可完工投產。

上游原料跌幅較重,下游DOP利差改善,有助於聯成獲利提升

4Q14油價下跌,跌幅約4成,乙烯及丙烯跌幅也接近4成,

不過PA跌幅僅25.1%,2-EH跌幅約20.4%,DOP跌幅更僅17.3%,

越往下游產品跌幅越輕,主要是中國市場有進行需求調控,DOP因而跌幅相對較輕。

考量到上游原料價格跌幅較下游產品為重,DOP近期利差也開始由負翻正,

預期將可帶動聯成毛利率的逐漸改善,獲利能力提升。

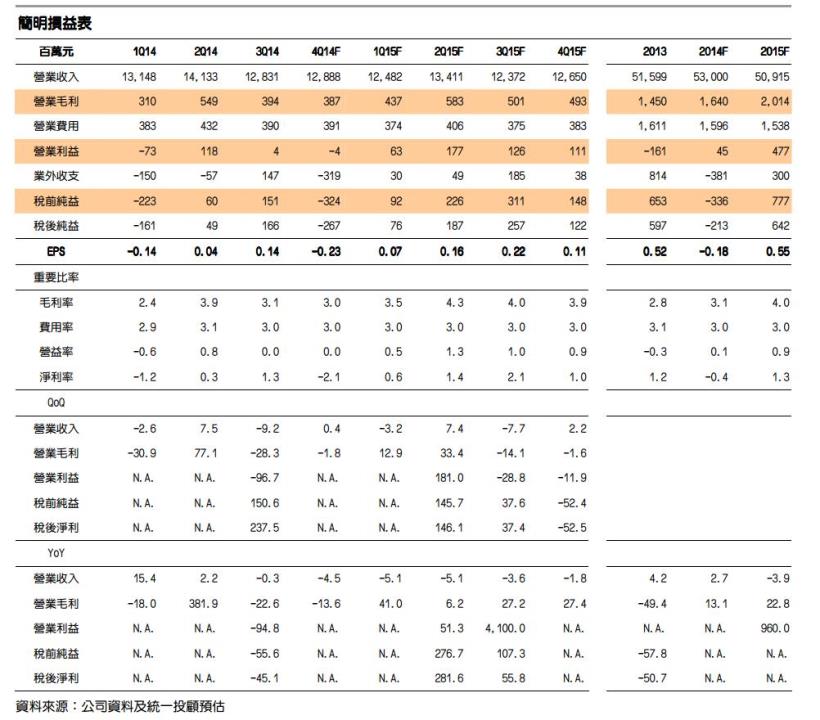

預估2014年及2015年稅後EPS各為-0.18元及0.55元

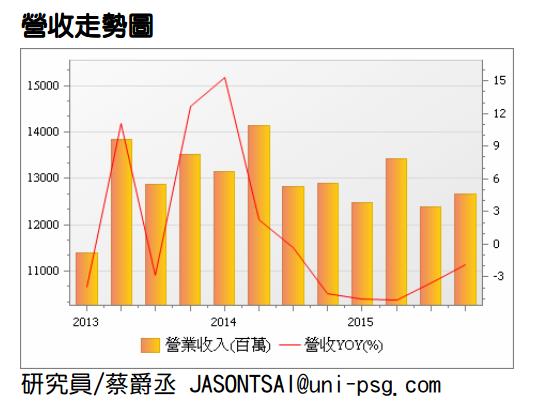

聯成12月營收44.2億元,成長1.01%MOM,衰退3.25%YOY,

不過DOP均價跌幅約9.35%MOM,顯示出貨量提升抵銷價格下跌之衝擊,

下游拉貨意願有轉強跡象,預期下游客戶剛性需求可望慢慢浮現。

聯成4Q14營收128.9億元,成長0.44%QOQ,衰退4.56%YOY,

預估毛利率降至3.0%,並有存貨跌價損失之衝擊,預估稅後EPS降至-0.23元,由盈轉虧。

2014年營收529.99億元,成長2.71%YOY,預估毛利率3.09%,而受到存貨跌價損失拖累,

預估稅後EPS為-0.18元,年底淨值為15.54元。

預估2015年營收509.16億元,衰退3.93%YOY,毛利率提升至3.96%,稅後EPS回升至0.55元,年底淨值為16.09元。

投資建議

建議買進,目標價為14.5元

儘管聯成 4Q14 受存貨跌價損失拖累,導致 4Q14 每股虧損 0.23 元,惟考量:

1.近期 DOP 利差由負翻正,逐漸改善,有助於聯成獲利能力轉強

2.DOP 需求與 PVC 高度連動,而目前進入 PVC 需求旺季,亦將帶動 DOP 出貨量增溫,

預估聯成 2015 年每股獲利將可回升至 0.55 元,由虧轉盈

3.以預估之 2015 年底淨值 16.09 元計算,目前本淨比僅 0.72倍,

評價偏低,建議買進,目標價 14.5 元(0.9PBRX2015 年底淨值)

簡易損益表

免責宣言

本研究報告由投資網誌自行搜集上傳,版權屬統一投顧,僅作為研究參考。