我的網誌

我的網誌

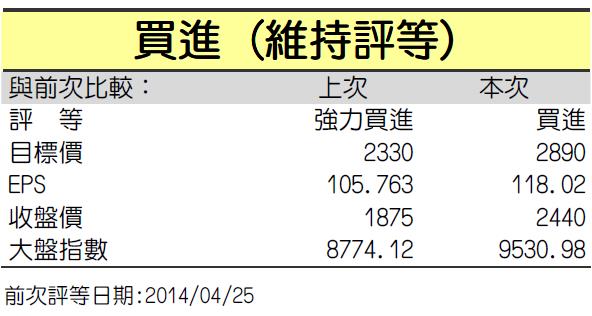

2014/07/08投資速報

電子–光電

大立光 (3008)

公司現況:以目前產業地位及趨勢來看,市場不需擔憂

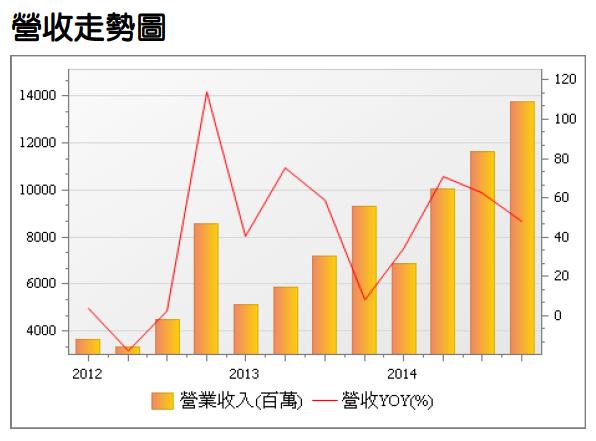

Q2營收破百億創新高

大立光公布六月營收34.11 億元續創新高,

合計第二季營收已達100.17 億元,

季營收破百億為公司新里程碑,

第一、二季淡季已拉高全年獲利低標。

發展關鍵在於,手機配備要求不斷提升

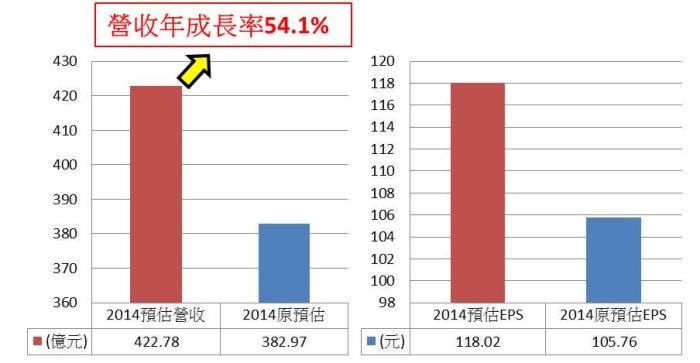

以2014 年全年展望來看,

大立光產品組合中,

千萬畫素鏡頭比重持續拉高,

發展趨勢在於,中低價手機持續追逐畫素,

以及高價手機規格提升,

此為研究部最樂見的狀況,

加上下半年,

APPLE 將推出兩款較大改變的iPhone ,

及提升其鏡頭規格,

營運前景樂觀。

持續受惠智慧型手機及平板電腦,維持高成長率

2015 年仍可持續受惠智慧型手機及平板電腦,

成長率仍有20%以上,

預估2015 年EPS 148.3元,

在營收及獲利持續驚艷表現下,

投資建議維持強力買進,

目標價由2330 元調高至2890 元(2015EPSX20PER)。

基本面重點:手機配備要求提升,大立光產能供不應求

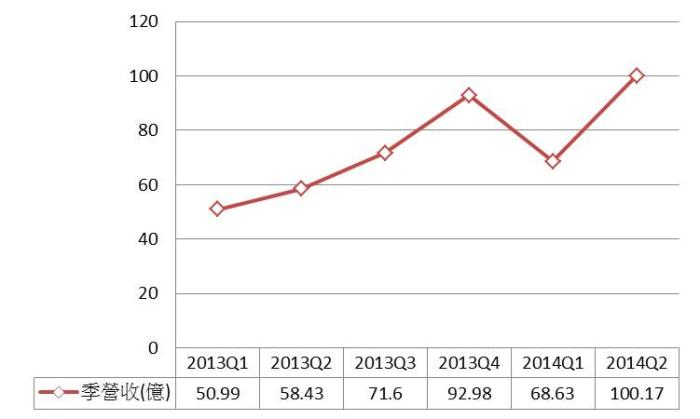

Q2淡季,營收仍破百億創新高

公司公布六月營收34.11 億元,

月成長率1%,年成長率73%,

創公司新高,

合計第二季營收100.17 億元,

在第二季淡季仍創下公司新里程碑,

預估EPS 25.33 元。

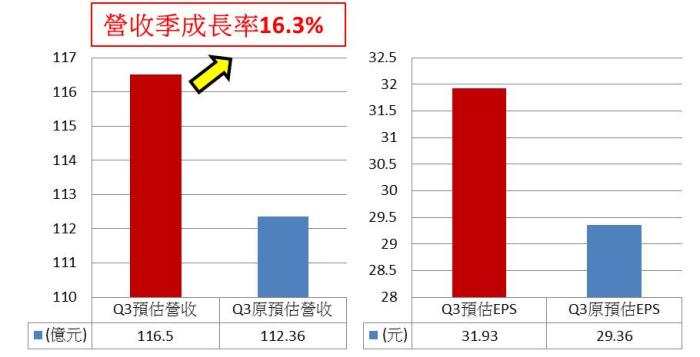

Q3 iPhone帶來大成長,營收季成長率16.3%

第三季延續第二季市佔率提升狀況,

加上APPLE iPhone 進入拉貨高峰,

大立光產能將供不應求,

預估第三季營收116.50 億元(原預估112.36 億元),

季成長率16.3%;

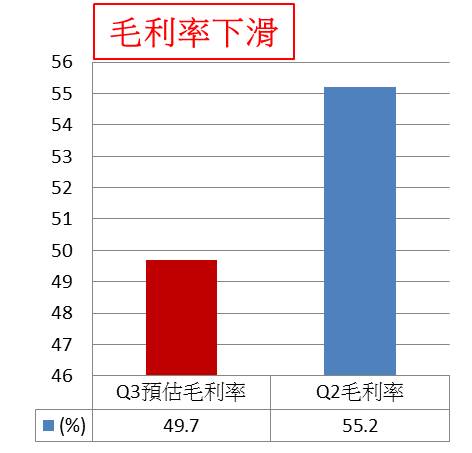

雖然因為組裝因圈馬達比重提高,

而造成毛利率下滑(第二季55.2%,第三季49.7%),

但整體營運規模持續提升,

總結來說,仍增加獲利,

EPS 31.93 元(原預估29.36 元),

獲利將持續呈現驚人數字。

畫素要求提升,中國市佔將不斷提升

公司成長仍聚焦智慧型手機,

目前趨勢為,

高階品牌手機皆走向千萬畫素,

尤其以中國品牌提倡性價比的競爭中最為明顯,

而大立光2014年,

千萬畫素鏡頭比重已拉高。

中低價手機成長動能最強

由先前500萬畫素提升至800萬,甚至達1300萬,

迫使高階手機再升級其他的功能,

如光圈升級(f1/1.8),加入OIS(光學防手震)等,

使單顆鏡頭價格更高,

在規格持續提升下,

大立光技術優勢更加明顯,

中國市佔率不斷拉升,

預估2014年800萬畫素以上營收拉升至80-90%,

千萬畫素鏡頭佔公司出貨比重提升至30-35%,

帶動公司獲利成長。

APPLE新款iPhone,單顆鏡頭價格更高

大立光下半年成長動能,

為APPLE 陸續推出兩款大尺寸的iPhone手機,

對於APPLE的新改變,

研究部預估第四季單季iPhone 4.7吋銷售量可達6500萬支,

雖然APPLE新款鏡頭仍為800萬畫素,

但光圈升級(f1/1.8),或加入OIS(光學防手震),

單顆鏡頭價格更高,

帶動大立光下半年營運續創新高。

上半年Q2獲利創新高,下半年業績有IPhone支撐

以股價面來說,

第一、二季獲利拉高全年低標(淡季),

下半年業績有新iPhone支撐,

營收續創新高,

公司永續經營無任何風險,

無論長線或短線投資者資金將持續湧入,

股價動能強勁。