我的網誌

我的網誌

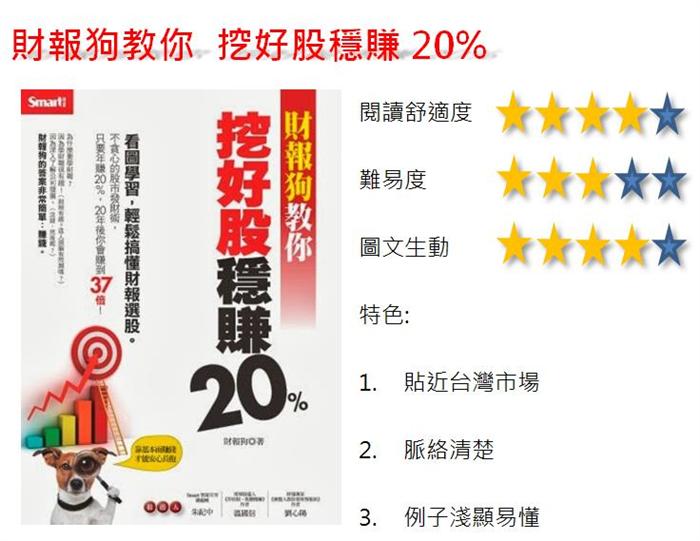

建議閱讀技巧:

1.你可以從頭到尾把書仔仔細細的看過一遍

2.只看圖說明,不懂得再去找文字

3.直接看目錄,也很詳細

基本面的優勢:

本書開門見山就表示基本面的優勢

我覺得他說得蠻有道理

「每年報酬率20%,持續20年,可以賺37倍

一年60%,一年-20%,交錯持續20年,只能賺11倍」

一年60%,一年-20%的報酬率平均下來也是20%

但是二十年下來就只能賺11倍而非37倍

讓我驚覺穩定的報酬,原來這麼重要!

重點整理:

這麼書裡面有非常多章節,非常多內容

為了方便閱讀,我貼心的為大家把重點整理出來!

1.財報分析: 觀察企業表現的最佳指標

- 獲利性分析:獲利佳的股票不一定能夠大漲,但可以避免大賠

參考指標:毛利率、營業利益率、淨利率、營運周轉天數、股東權益報酬率(ROE)

- 安全性分析:檢查公司的財務品質,挑出貨真價實的好公司

參考指標:負債品質(好債,壞債)、營業現金流(可以收回多少錢)

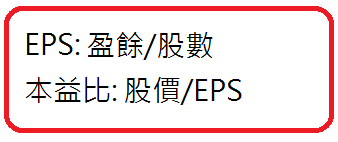

- 價值評估:通過前兩項分析,再估出合理股價

參考指標:EPS,本益比,股價淨值比

- 成長性分析:

短期營收(淨利)年增率高於長期營收(淨利)年增率。

2.產業分析: 找出未來還能繼續的產業,避免買到衰退股

- 過去10年產值走勢成長或持平

- 影響產值關鍵因素易掌握,且不易改變

- 產業無明顯替代品

3.個股實戰教學: 7大類股剖析

原來如此......我的5個小收穫

1.高營收不代表賺越多:勝華(2384)以低價搶下F-TPK(3673)訂單在2011年第四季營收創新高,但虧損也創新高

2.業外收益曇花一現:銘異(3060)2012第2季營收爆發性成長,原來是得到保險金....

3.收款速度決定於誰是老大:蘋果要晚點付錢,鴻海(2317)、廣達(2382)眉頭都不敢皺一下

4.應收帳款周轉天數可以看出企業地位:台積電(2330)比較有選擇客戶的權利,

要求30天內還清欠款甚至付現,聯電(2303)大概在50天上下。

5.大家都會覺得成本越地越好,但低本益比未必比較好,因為EPS是用過去4季EPS總和,不是未來的EPS:

宏達電(2498)股價2011年4月從1300元下跌後,到同年12月403元,本益比剩下5.1倍,但你不能因為本益比低而投資。

個人觀點:

1.讀起來輕鬆有趣,

透過故事讓我不排斥死板的公式和想了解背後原因

Ex:營業現金流-黑狗兄出獄之後,改邪歸正,到夜市去開始他的夜市人生

他開店的事情在江湖上傳開,每天的生意都鏘鏘滾

打敗許多競爭者,使得其他攤販生意一落千丈,

正當其他攤販煩惱要如何搶回客人的時候......

黑狗兄的攤販居然悄悄關門了......

這是為什麼呢????

阿海眉頭一皺,覺得案情並不單純,

急忙跑去探望,想了解到底發生什麼事了!

阿海:「黑狗兄!生意這麼好,怎麼不做下去呢? 該不會要重出江湖了吧」

黑狗兄說:「事情不如表面上這麼風光。生意看起來好,但光顧的客人都是以前的兄弟,

個個吃完就開始套交情賒帳,大哥大哥叫,我又沒臉去收錢,收回來的少之又少,

最後撐不下去,只好收一收......」

阿海:「原來如此......那怎麼辦呢?」

黑狗兄:「沒關係......我只要找個沒有猴群狗黨的地方就OK了!」

阿海:「GOOD IDEA! 等你開店再告訴我囉!」

黑狗兄:「你還敢講,你帶你全家老小10個人來吃3次都沒付錢,你就是狐群狗黨!」

結論是---營業現金流 = 賣多少東西都不算,

現金入帳之後才算錢進口袋!

2.我喜歡這本書的排版,不會讓我覺得像在看教科書。

假如我你也和我一樣想學理財知識,但是打開密密麻麻的理財書就會開始神遊,

你可以選擇這本書喔,保證你不會睡著!!

4.結合真實市場狀況:

Ex:超商龍頭 統一超(2912)長年來的負債比高於50%(一般來說公司的負債比最好低於50%)

而且有逐漸攀升的趨勢,這到底發生什麼事了呢?

原來統一超的負債結構當中,屬於好債的"應付帳款"(免利息的負債)佔了三成以上。

他向上游廠商議價拖延時間,向消費者直接收款。

正所謂:「收款快快收,付錢慢慢拖」

結論是--應付帳款金額高,

反而表示這家公司對於上游有不錯的議價能力。

我覺得結合真實市場狀況來蠻重要的,免得讀了一堆公式卻不知道這股市到底發生了事!

這本書非常適合理財新手,如果有興趣的話可以來這看看 :)