我的網誌

我的網誌

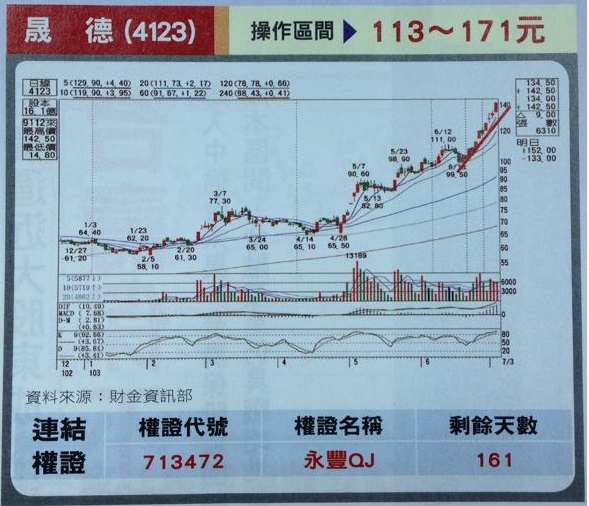

晟德(4123)股價創新高

三大生技投資大咖中,晟德董事長林榮錦,

剛卸下東陽集團董事長之職,轉投資生技產業,

外界皆放大解讀。

股價會說話!

今年晟德從三月完成和晟邦、順天、柏康三家新藥廠整併,

五月八日再合併子公司玉晟創投,

股價創下七年來新高價,

盤整七日後,

如今股價又創掛牌以來新高,達142.5元。

晟德本身具有獲利能力,

再加上轉投生技公司已可貢獻獲利,

當中的智擘(4162)因抗胰臟癌新藥MM-398三期臨床進行順利,

第二季有機會入帳500萬美金(約1.5億台幣),

如果在九月順利申請FDA藥證,則可認列1000萬美元(約3~6億台幣),

晟德可依持股比率認列4284~7140萬元,

對股本僅16.07億元的晟德EPS貢獻0.27~0.44元。

林榮錦指出,晟德生技銀行架構已成形,

未來10年的每年都將有一家公司IPO(首次公開募股),

預計到2020年,晟德將成為市價500億元的公司。

前景看好,使晟德股價屢創新高。

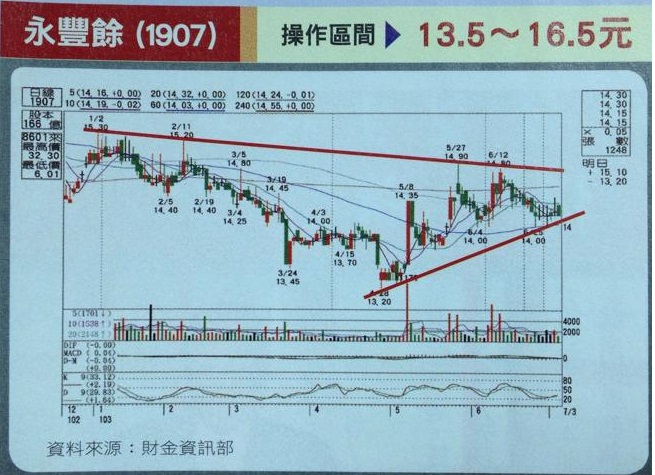

關注其他旗下擁有大批轉投資生技股的母公司,

股價相對較低的永豐餘(1907)值得研究。

永豐餘的大家長何壽川關注生技業有十餘年,

目前永豐餘除了透過轉投資的上智生技、上騰創投、新創的新藥公司外,

也與東洋集團、旅美知名生技專家張有德三方合資1000萬美元,

在開曼群島成立益安生醫,投資領域鎖定張有德的專長—心導管領域。

何壽川相當關注生技產業

永豐餘轉投資的新藥股,將最快貢獻的是F*太景(4157)

其研發的抗生素奈諾沙星(太捷信)已取得台灣TFDA藥證,

是目前第一顆全新新藥藥證;

該藥在中國進度僅剩下CMC(化學製造管制)審查項目,

期望透過ECFA兩岸機制提前審查,

合作夥伴浙江醫藥預計今年底上市銷售,很快有好消息。

此外,太景的另外兩顆大藥—

布利沙福(已在美國、中國進行臨床二期試驗,預計三年後上市)

及抗C型肝炎新藥TG-2349(今年底完成一期臨床,明年在中國進行二期臨床試驗),

將搶攻中國兆元商機。

100%持股的永豐餘生技,以生機飲食為主體,

目前在台灣營運為獲利,

不過若加計中國部分則為虧損,

但是「養身」觀念以伸直兩岸高端水平的族群,

相當看好長期效益。

根據WTO統計,全球每年約1730萬人死於心血管疾病,

占全部死因的1/3,

除藥物控制,手術也是治療方式,

光美國心臟手術的商機就高達2140億美元。

目前益安醫材已有好幾個產品相當成熟,

在積極認證中,預料今年會傳出佳音。

本業組織再造進入佳境,

永豐餘的本業,工紙支援紙器的發展,

展現上下游一體的經營績效,

尤其是在揚州設立的Npulp(農業秸稈綜合利用技術)生物製漿,

已正式邁入量產階段,

兼備零廢棄、無化學,

並提升稻、麥等農業副產品的附加價值,

獲得國際大廠支持,包括Dell(戴爾)也使用Npulp生物製漿在包裝材料上。

永豐餘看好家紙市場,

預料至2015年將斥資80億元,

擴產完成後兩岸家紙產能將從目前約18萬噸擴增至42萬噸。

今年文紙有需求上漲的跡象,表示永豐餘的營運優於以往。

短中期永豐餘都有本業及生技轉投資利多,

今年第一季營收140.76億元,年增3.1%,

營益率由負轉正,達0.34%,

只是中國市場仍虧損2.36億元,

轉資後的元太(8069)、華紙(1905)為虧損狀態,

導致永豐餘首季虧損3.34億元,每股稅後虧0.2元。

永豐餘五月營收再度刷新三月創下的50億元,達50.22億元,

預料第二季開始逐季成長。

加上永豐餘股東會啟動新一代組織再造計畫,

有長線的投資的價值。

(本文來自:先探投資週刊 no.1785)