雖然投資一定有風險,但這個市場上的確還有很多報酬率高於風險的機會。常常有新手朋友問我,「要怎樣開始投資呢?」、「有什麼好的投資標的呢?」這個問題,我一般都建議依照以下順序:

1. 新台幣定存

2. ETF

3. 價值投資

如果能按照這個順序一階踏穩了才踏另一階,不要急著跑、跳,你將會對「金錢」和「複利」有最正確的掌握!

本文大綱:

- 介紹三種賺錢投資

- 新台幣定存

- ETF

- 價值投資

1. 新台幣定存

新手的第 1 筆投資,可以從新台幣定存開始。是的,我建議新手的第一個「投資標的」,就是「新台幣定存」,雖然現在 1 年期的定存利率,10 年平均年化報酬率只有少少的 1.43 %,但資金資金規模越來越大之後,一年下來也可以多個幾萬元。

要特別注意的是:新手請做「新台幣」定存就好!不要因為想要多賺點利息而去做「外幣定存」,因為那是進階後才去學習的投資標的,才不會「賺了利息、賠了匯率」!

用 網路銀行 定存超方便 大筆資金可以分拆存入

做「定存」的方法非常簡單,在銀行開戶的時候只要一併開通「網路銀行」,這樣之後要定存就很方便了,只要在家裡動動手指,5 分鐘就完成了手續!

另外要是資金規模很大,與其單筆一次存入全部資金,直接定存 1 年,不如把錢分拆成多筆 ( EX: 10 萬一筆),再設定「 1 個月定存 -- 到期續存」功能,這樣若臨時需要用錢,只要把要用到的部分解出來用就好,

不會損失全部的利息喔!

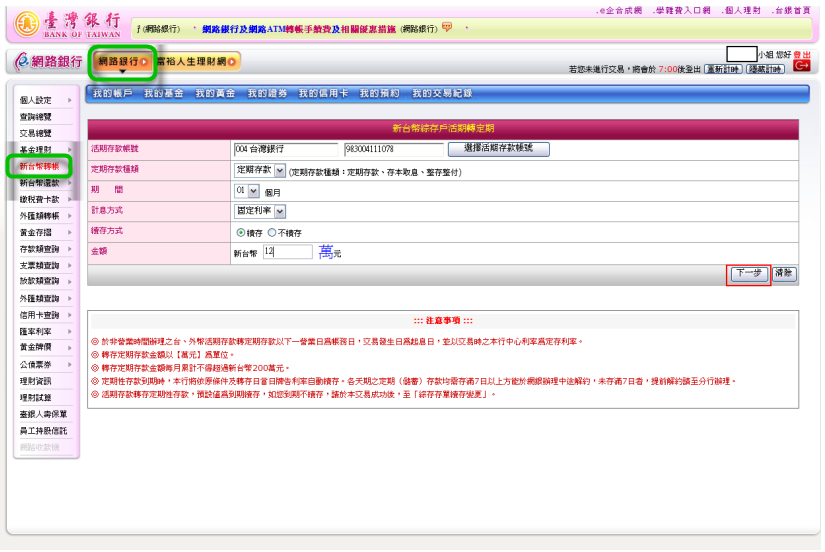

圖說 : 以台灣銀行的網路銀行執行定存的 4 個步驟。每家銀行介面都不一樣,但大同小異。

Step 1. 從左邊選單選擇交易項目: [ 綜存戶活期轉定期 ]。

Step 2. 輸入資料:選擇活期存款帳號、定期存款種類、期間、計息方式、續存方式,輸入金額,按 [ 下一步 ]。

(圖片資料來源: 台灣銀行網路銀行示意圖)

Step 3. 確認資料:按[ 啟動轉存交易 ]。

( 圖片來源:台灣銀行網路銀行示意圖 )

Step 4. 確認交易成功:顯示交易成功畫面,並確認交易是否正確。

( 圖片資料來源:台灣銀行網路銀行示意圖 )

2. ETF

在打穩「定存」的基本功後,若對定存利息不滿意,這個時候,可以開始投資 「ETF」。投資 ETF 最大優點是「不用選股」和「省時省力」,每個月 只需 花 1 ~ 2 個小時的時間,就可以想搭上經濟成長的列車、複製大盤的績效,長期取得 7 % 左右的年化報酬率!

不過買 ETF 有 2 個要注意的地方:

(1) 要有心理準備「長期投資」。

尤其是在大盤高點初投入的人,若想要更安全,也可以等到相對低檔區再投入。

(2) 盡量選擇「自動追蹤大範圍指數」的 ETF。

例如外國推出的世界股票 ETF、台灣 50 ETF...等,而非「槓桿 ETF」、「黃金 ETF」這一類的。

延伸閱讀:一分鐘搞懂ETF!

延伸閱讀:有 1 檔「年年配息」報酬率又高的「定存股」,最近政府帶頭買進!它是...

延伸閱讀:誰說大盤下跌 1%「反向 ETF」 就會漲 1 % ? 1 分鐘破除「反向 ETF」的 4 大迷思..

圖說: 0050 打敗定存 理財寶

3. 價值投資

若幾乎 100% 不蝕本的「定存」,和投資不用自己選股的 ETF 這 2 種方法都完成後,想要追求更高報酬率的投資,同時又兼顧 風險概念 ,這個時候,就可以開始來學「價值投資」。

價值投資的年化報酬率長期可達 15% 以上

最知名的價值投資者「股神巴菲特」,在近 60 年的投資生涯中,年化報酬率超過 20 %。而且這絕對不是特例,世界上很多價值投資者,長期( 30 年以上) 也都能保持 15 % ~ 20 % 的年化報酬率,而且這些人的資產規模很大,要不是如此,報酬率可能會有 30 % ~ 40 %。

在台股中以艾蜜莉定存股來舉例,這是一個很保守,大多只買大型績優股的價值投資法,假設艾蜜莉觀察名單跌到便宜價就買、昂貴價就賣過去 10 年來,回測年化報酬率約 15.XX % 。

價值投資需自行選股、選價位,因此需花時間了解企業營運

雖然價值投資者不用盯盤,不過不斷的思考和讀書卻很花時間。而且學習價值投資法的基本概念雖然簡單,但要了解企業的營運、看財報,卻有一點難度,因此形成了一道門檻。

不過也不用想得太難,如果我們願意 每天花 1 ~ 2 個小時的時間,應該 1 年內就能初具成效。

以價值投資來「主動選股」賺的是「思考財」,很多人想要有第 3 種方法的報酬率,但願意投入的時間和精神卻是第 1、 2 種,這樣是很危險的!不管是用跟單、或用其他做法...長期下來都很難維持投資成果!

圖說:艾蜜莉定存股理財寶。

比較:3 種方法能幫你賺多少錢呢?

假設在 30 歲之前,我們取得了人生的第 1 桶金 -- 100 萬元,並把它投入定存、ETF或價值投資中,那 65 歲退休的時候會變成多少錢呢?

方法 1 - 定存:

假設新台幣 1 年期定存利率 1.43 %,投入 100萬, 35 年後會變成 164 萬 3708 元。 (不錯^ ^)

方法 2 - ETF:

假設投資 ETF 年報酬率 7 %,投入100 萬, 35 年後會變成 1067 萬 6581 元。 (很棒^_____^)

方法 3- - 價值投資:假設價值投資年報酬率 15 %,

投入100 萬, 35年後會變成 1 億 3317 萬 5523 元。 (超驚人啊!!!)

結論

如果只問大家:「以上 3 種方法,你要選哪一種呢?」35 年來「方法 3」比「方法1」的投資績效多了 81 倍,

應該很多人都想選吧!但也有人覺得,要獲得比較高的獲利,要花很多時間研究學習,又了免要增加一些風險,若本業很賺錢,不如使用方法 1 或 2 就好了。

其實 Emily 覺得這 3 種方法不是只能 3 選 1,我通常都混合使用的,像艾蜜莉定存股理財寶中除了個股之外也包含了多檔 ETF,而在暫時沒有標的可以買進的時候,我也會把資金分拆成數筆,先放 1 個月定存!

本文為小資女艾蜜莉撰寫,未經授權請勿轉載!

(圖:shutterstock / 責任編輯:Andy 更新:2022.2.25)