我的網誌

我的網誌

麥可 ‧ 路易斯 ( Michael Lewis ) 的小說與改編電影《 Moneyball 》

是近代著名的商管電影之一。

其中的關鍵人物之一,

保羅 ‧ 狄波德斯塔 ( Paul DePodesta ) ,

在故事中有一段在賭場玩 21點的情節。

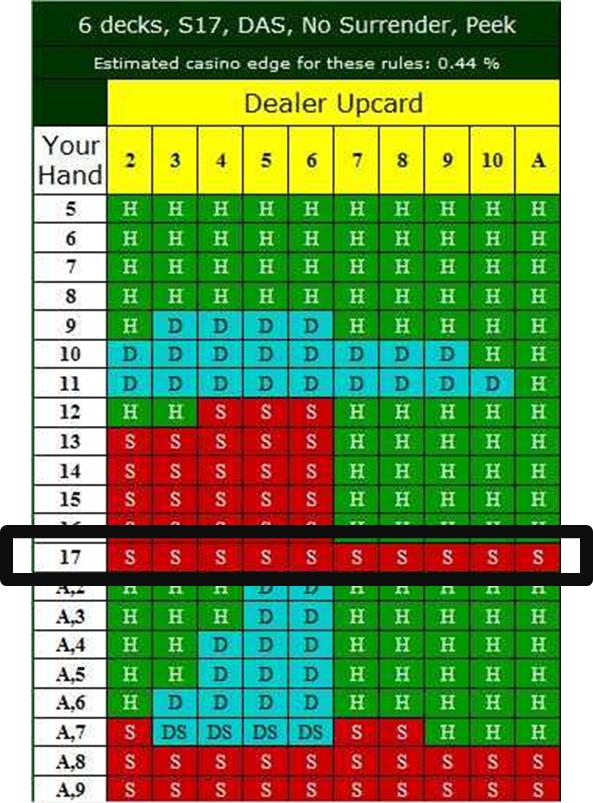

當時他在拉斯維加斯,坐在他右邊的男子持有 17點

以理性一個策略來說,

在 21點的遊戲當中,賭客拿到 17點時,

就會進行停牌的動作,才能符合最高期望值( 如下圖 )。

然而,他卻要求加牌

繼續看下去...

(贊助商連結...)

牌桌上所有人都停下來,

連荷官 ( 發牌者 ) 也再次問她是否確定要加牌。

玩家點頭,荷官發牌

結果,那是一張四。

「好牌」 荷官說。

是的,確實是一張好牌。

你就是要這樣讓別人一起下注......如果你正在為賭場工作。

投資其中一項最基本的觀念:

過程相對於結果

這個情節讓我們注意到投資市場上的一件事

大多數投資者僅僅注重於眼前的結果,

對過程卻沒有投入適當的思緒。

這其實也是可以理解的,

畢竟投資損益是可以在會計帳本上顯現的,

而且結果可以一眼就認出.....但投資過程就沒這麼客觀易懂。

以賽馬的操作為例

來探討市場價格與實際價值的關係

投資業中最嚴重的失誤,

大概就是混淆了企業的市場價格對該企業所投射的期望價值。

投資大師麥克 ‧ 史坦哈特( Michael Steihardt )

與著名的賽馬評論家史蒂芬 ‧ 克雷斯特( Steven Crist )

對投資的變異洞見,也就是

「某些理由充分但又與市場共識之間存在深刻差異的觀點」

有著一致的看法。

「選擇賽馬的時候,重點不是在哪一匹馬最可能會贏,

而是在確認哪幾匹馬提供的賠率,超越了實際賠率。」

在這樣的觀念下,除了機率,其他一切都不考慮。

賽場上沒有所謂「看中」哪一匹馬會贏,

就好像股市裡沒有人能夠保證哪一檔股票一定能賺錢

我們所該做的、也僅能做的,

就是找出馬匹勝算和賠率之間那誘人的差異。

美國財政部長給投資人的忠告

投資市場所需要的四大決策原則

最近幾次的大學畢業典禮演講中,

美國前財政部長羅伯特 ‧ 魯賓( Robert Rubin )

給了畢業生四大決策原則,

對金融社群特別有益:

1. 唯一能確定的事,就是凡事都不確定

投資市場說穿了就是一個巨型賭場,

投資人時時處於不確定性與風險之中。

因為不確定性,所以各種結果的分布仍不明確;

但因為風險,所以我們知道結果分布如何。

企業的盛衰榮枯充滿不確定型,而賭場充滿風險。

2. 決策關乎的是機率的權衡

從財務學的概念「損失規避」開始談起我們可以發現,

人們總是在做各種具風險的選擇時,傾向規避損失。

具體而言,損失對人所帶來的衝擊效果

是同等利潤的 2.5 倍,所以我們想要做對的選擇,

往往傾向高機率的選項。

但是如果報酬呈現傾斜分布,就不能完全只考慮機率。

如果 90%的部位會虧損,是否代表這個資產配置是個餿主意?

這個答案取決於 10%的確實獲利的部位讓你賺了多少錢。

因此我們知道,

做出決策時不單單只思考高機率,

而應該是趨向於高期望值。

3. 即使不確定,我們仍要作出行動

我們絕大部分的投資行為,都是依靠破碎的資訊。

因為任何的財報、股價都是第二手甚至第三手的消息,

但我們仍然必須去評估所我們能取得的資訊,據此作出決策。

人們總是相信只要獲得更多資訊,就能清晰描繪出未來的景象,

但實際上,更對資訊通常只會讓決策過程更為混亂。

有研究人員對此現象做出研究,

發現資訊加雖然會讓他們對預測信心增加不少,

但它們的預測準確度卻幾乎沒有提升。

4. 不該只從結果探討決策

同時還要考慮過程

現階段的獎勵與評價制度讓投資社群太專注於結果,對過程思考卻不足。

並不是說結果不重要。

那當然重要,

但是純粹以結果作論斷將嚴重阻斷我們去接受某種風險,

而承擔這些風險可能是正確決策中無可避免的。

簡而言之,我們如何論斷決策,左右了我們如何做出決策。

所謂真正的賭博,

就是完全依賴著運氣,

拿著籌碼,

在期望值為正負零的遊戲中下注。

但是只要有人意識到這場賽局的期望值能夠變動,

那這就不叫做賭博,而叫投資。

投資市場如賭場

莊家與賭客之間的對決永遠充滿變數

書名:魔球投資學

作者: 麥可.莫布新

- 原文作者: Michael J. Mauboussin

- 譯者: 陳民傑

- 出版社:寰宇

現在加入好友【獲得股市 最新消息】