發表

發表

我的網誌

我的網誌如果你仔細觀察...

不管是在澳門還是拉斯維加斯,

你會發現正要進賭場的人臉上的表情

他們通常是帶著一張,"今天我一定要賺大錢"的臉

應該不會有人是帶著一張,

"希望今天不要輸很多"的表情來踏進那個門口

進賭場、你可以只想著我要贏

但投資,你卻要想著不能輸.

但在投資市場裡卻有點不同,

進來投資、投機、或者也只是來賭博的

大家都覺得自己應該會是那個"第一號人物"

卻沒人發現

在投資這條路上,

其實終極目標是

"留在場子裡,別因為被市場淘汰而畢業了"

換句話說:進到市場裡最重要的不是選出飆股,不是選出明天會漲停的股,或者什麼價值投資、Buy and Hold之類的東西

對,這些東西都很重要,

但我指的是...

"最重要的事"應該是:

自知能承受多少風險及資金控管的能力

永遠不要把自己的資金曝露在你無法承擔的風險裡

不要有那種"就賭這一把,要嘛發財、要嘛乞丐"

沒有一種投資方法的勝率值得你這樣做

各位看過傑西李佛摩的書,

他以對價格及市場動向極為敏銳著稱,在早期是美國非常知名的投機客

而他最愛做的事就是 "壓身家" ,也因為他的才能,早期幫他賺進相當可觀的財富

但這位知名的投機客卻破產了四次、最後自殺身亡...

只是資金管理這麼重要、網路上也常提到停損,不要凹單,

但就我自己看來,其實大部份的人除了因為停損產生負面的情緒,

又或者曾經因為停損之後,原本看的投資方向卻忽然正確了,而更加責難自己為什麼要停損。

只是許多時候,

是許多投資人已經將自己的財富曝險在過大的風險中而不自知

那..該如何實際計算呢?

初入投資市場者,能承擔的金額風險,最好不要超過實際月收入餘額的3倍~5倍

舉例來說:

假設你覺得你的投資方法,或者你所投資的市場,停損的報酬率是 " -15%" ,

超過這個%數就代表入場時機不對,或者方法有問題

而你每個月薪水是5萬塊、每個月可以存下來2萬元

那麼你最大可承受的損失、最好是定在 2萬元的 3倍 ~4倍

也就是6萬~8萬塊

那麼總投資金額最好不要超過 53萬 ( 53萬 * 15% = 7.95萬)

而且在賠掉這些錢之後,也應該立即停止

這樣做的好處是?

1.實際面:

用這個算法,

假設你因為遇到錯誤的投資方式或投資時機,

以每個月能存下2萬塊來說、賠掉3個月~4個月的 "盈餘存款"

只會讓你忍耐一段不算太誇張的時間,讓你重新補足投資資金

2.心理層面:

3~4個月 剛好讓你可以再花一段不長也不短的時間,

去冷靜檢討自己為什麼看錯方向,

而這段期間也剛好讓你重新用薪水來補足投資金額再出發

而且很重要的一點,

比較不會馬上就"賭氣不玩"了

很多剛投資的朋友常常想著,在市場上輸掉的,就要在市場上贏回來

常會認為只是這次"運氣不好"

卻沒有想過是不是自己的投資方法尚有不足、或者太過急躁在不對的時間點投入這個市場

再次急忙想賺回本金的下場

卻常常是越輸越多,最後賠光資產

就算沒有賠光,一但重傷出場,假設投資的是股票..大都就會對股票市場沒有信心,

產生一種 " 以後不要跟我談到股票"的心態

等往後時機正確了,可以獲利的機會出現了,卻又再次錯過一個投資的時機....

假設我們把承受的損失金額拉大:

假設同樣的收入、把投資金額拉高到100萬,同樣是 -15% 時認賠出場

100萬 * 15% = 15萬

賠掉15萬,已經是超過原本半年的薪資了,

一但一次就輸超過這個金額,對生活品質帶來的衝擊就會比較大,也非常的打擊信心。

這個風險承擔能力人人不同,你也可以自己這樣調整:

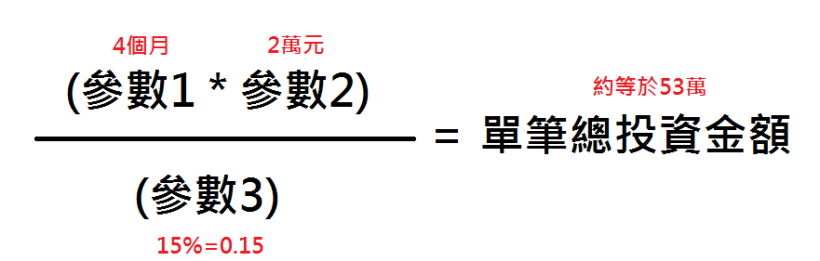

先找出以下幾個參數:

參數1. 最大能損失掉存款盈餘月份是幾個月? (像本文中提到是3~4個月為佳)

參數2. 你的每月被動收入或者可存下的實際存款是多少? (像本文舉例是 2萬塊)

參數3. 你的可執行停損%數是多少?(像本文是舉15%,但也要考慮系統風險,有時並不是你想停損就能停掉的)

再套入這個公式:(紅字為本文舉例)

就可以大約算出你可投資的總金額了

同時也可以回想,

以前那些讓您氣到不行的損失單,

甚至是讓您一蹶不振的損失單,是不是也可能是因為你已經投入了太大筆的金額了呢?