發表

發表

我的網誌

我的網誌

(圖片來源:網路)

美國商學院頂尖教授

教我們評價股票價值的SOP

這是一把教你如何進行資產評價,讓你不再受研究報告而擺動

擁有獨立判斷能力的鑰匙!

有了這把鑰匙,了解企業價值的來源

便有機會在股海中找到被低估的價值股

(圖片來源:網路)

評價企業價值方法分兩種

1. 內在價值評價法-

根據企業未來現金流和實現的機率評估公司價值

假設一家A公司連續十年創造大約100,000美元的現金流量

另一家B公司的現金流則是在20,000-90,000間波動

相較之下

A公司現金流少,波動又大,價值相對自然低

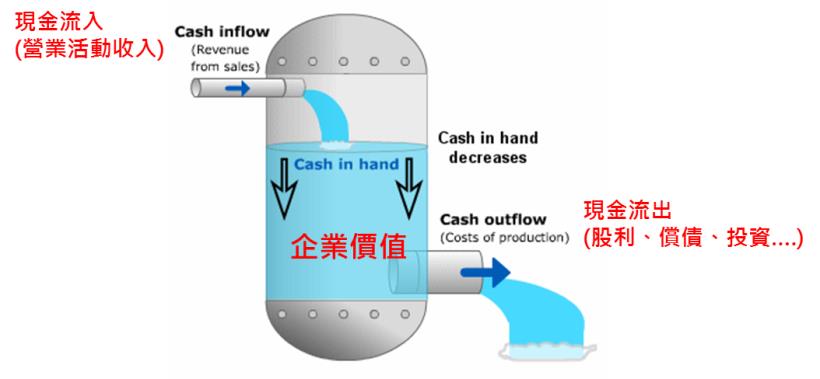

之所以使用內在價值評估法,是因為他能最全面的評估企業價值

反映企業透過營業活動能夠創造多少的現金流

現金流高及相對穩定的公司,自然比低現金流又不穩定的公司價值高

(圖片來源:網路)

2. 相對價值評價法- 找條件相似的公司比較,評估股票價值

買房子時,大多數人可能會詢問周遭的住戶:房子的價格如何啊...

以免自己花大錢買差不多甚至一樣的房子

在企業評價時也運用類似的手法

藉由檢視個股目前的價格跟相似條件公司的股價比起來是高還是低

來做買賣的依據

**相似條件可能包含:企業的規模、預期成長率、風險....等

相似條件的企業,大多有相近的本益比

當其中一家本益比較低,有可能是他被市場低估了

假如公司A的本益比是10,跟他條件相仿的其他公司的本益比都落在12-15區間

公司A看起來便是值得購入的標的

(圖片來源:網路)

無論是使用內在評價法,或是相對評價法

其實都有共同需要注意的關鍵點

而這也是作者反覆提到的

企業評價需要注意的三件事

企業評價需要注意的三件事-現金流、風險、成長率

1. 企業的價值取決於未來可創造的自由現金流

(不影響日常營運下可自由運用的現金餘額)

為何稱為「自由」現金流?

其實是代表企業可以「自由運用」的現金流量

從營業活動創造的現金流扣掉維持現有營運所需要的支出

再扣掉稅金之後所剩的餘額

這個餘額可以用來償還負債,也可以發放股利給股東

也就是說 自由現金流是企業

「不影響日常營運下可自由運用的現金餘額」

也是 企業使用「既有資產所創造的價值」

(圖片來源:網路)

2. 評價高風險公司時要保守估計

股票市場中充斥著各種不同類型的公司

有的波動小,有的波動大

因此投資者投資時需要承擔的風險也不一

折現率的高低取決於投資者對預期報酬的期待

而預期報酬又跟所需承擔的風險密切相關

對於營收快速成長但仍屬於還本期的公司

通常因為需要承擔的風險仍偏高

會設定較高的折現率

例如:公司A剛上市兩年,資金成本(折現率)為12%

但隨著其漸漸穩定,8年後預期折現率可能會降到8%

反映其風險的降低

因此,在評估一家企業價值時,正確的估計折現率是相當重要的

(圖片來源:網路)

3. 影響成長率的兩大關鍵- 經營效率提升、新的投資成長

投資人投資時一定是希望標的公司能越來越好

「成長率」就是最明顯的指標

有時參考歷史營收或是盈利的成長率其實不見得能適用未來

其實公司要成長就只有兩條路

提高經營效率、從事新投資

效率是否提升可以從公司控制成本及盈利能力來看

代表公司在營業費用的控制上不理想

不能單看其營收成長率便斷定是高成長公司

至於是否有新投資或其是否成長

可以從是否有新的資本支出

以及新投資業務的報酬率來檢視

也有新的業務且其報酬率也穩定成長

我們可以預估其未來幾年成長率會維持相當的水準

《如何評價一支股票》

對如何評價一支股票有完整的說明

很適合入門的投資者

書中說明了許多評價時的注意事項

也讓我重新檢視了自己評價企業所用的模型

將其修改得更貼近現實

對於想要學會基本面分析的投資者

千萬不可錯過這本書