我的網誌

我的網誌房屋貸款種類有哪些? 5分鐘選擇最適合自己的房屋貸款

房屋貸款種類眾多,如何在這些房屋貸款的類型中,選擇適合自己的方案來申辦,是一門不小的學問。本篇將以淺顯的敘述,說明常見的房屋貸款種類,讓有房貸需求的民眾,可以在5分鐘內就能選擇,最適合自身條件的房屋貸款方案。一、房屋貸款是什麼?

房屋貸款是一種統稱,因為還可以分為「購屋貸款」與「房屋融資」2種,而這二種類型的差別,如以下所說明。1.購屋貸款

買房子時(如預售屋、新成屋或中古屋),向銀行申請買房的資金後,再按月分期償還所借的金額。2.房屋融資

當需要資金週轉時,將名下房屋抵押給貸款方後(貸款方可以為銀行、融資公司、民間私人機構等),貸款方就會借出一筆資金給申請人。 上述2種房屋貸款的方式,都是以名下的房屋當作擔保品,抵押給貸款方並取得所需的資金,之後再按期慢慢償還所借的貸款。

二、房屋貸款種類有哪些?

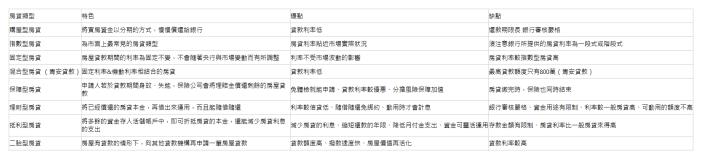

房屋貸款有「購屋貸款」與「房屋融資」2大類型,其實還可以再細分為8種方案,以下列點說明各方案的特色與優缺點:1.購屋型房貸

- 購屋型房貸優點:貸款利率低。

- 購屋型房貸缺點:還款期限長、銀行審核嚴格。

2.指數型房貸

- 指數型房貸優點:利率隨著市場變動而調整,更貼近市場實際狀況。

- 指數型房貸缺點:須注意銀行所提供的貸款利率是一段式或階段式。

- 一段式利率:貸款期間即以(指數型房貸利率 = 指標利率 + 加碼利率)為計算方式。

- 階段式利率:通常前2年的貸款利率較低,也是銀行會強調與行銷的部分;一旦到了第3年之後利率則會調高,此時就會明顯感受到貸款的壓力。

3.固定型房貸

- 固定型房貸優點:利率固定,不受市場波動的影響。

- 固定型房貸缺點:利率較指數型房貸高;若貸款期間想改成指數型房貸,須付出一筆違約金給銀行。

4.混合型房貸

- 青安貸款優點:貸款利率低。

- 青安貸款缺點:最高貸款額度只有800萬,若房價有超過的部分須想辦法補足。

青安貸款利率

5.保障型房貸

- 保障型房貸優點:免體檢就能申請、分擔風險保障加值、貸款利率較優惠。

- 保障型房貸缺點:房貸繳完時,即表示保險也結束。

6.理財型房貸

- 理財型房貸優點:利率較信貸低、隨借隨還免綁約、動用時才會計息。

- 理財型房貸缺點:銀行審核嚴格、利率較一般房貸高、可動用的額度不高、資金用途有限制(部分銀行限制,貸款資金不可用於投資房地產)。

- 一般房貸(甲型貸款):貸款金額按固定年限攤還銀行。

- 循環型貸款(乙型貸款):銀行給予可循環動用的額度,讓申請人隨借隨還。

7.抵利型房貸

- 抵利型房貸優點:減少房貸利息、降低月付金支出、縮短還款年限、資金可以靈活運用。

- 抵利型房貸缺點:存款金額有限制,並非無上限;貸款利率比一般房貸來得高。

8.二胎型房貸

- 二胎房貸優點:貸款額度高、撥款速度快、房屋價值再活化。

- 二胎房貸缺點:貸款利率較高。

房貸種類特色與優缺點

三、房屋貸款還款方式有哪些?

常見的房貸償還的方式有以下4種:1.本息平均攤還型

將貸款的本金與利息,平均分攤於每一期的繳款金額中,因此也稱為「定額攤還本息法」。- 本息平均攤還優點:每期還款金額固定,容易規劃收支的計畫。

- 本息平均攤還缺點:本金償還速度慢。

2.本金平均攤還

貸款的本金每期平均分攤償還;貸款的利息則依貸款餘額逐期計算,也稱為「定額攤還本金法」。- 本金平均攤還優點:本金償還速度快。

- 本金平均攤還缺點:貸款初期還款壓力較大。

3.貸款寬限期攤還

貸款寬限期間內只需繳交貸款利息,於寬限期滿後才一併攤還本金與利息。- 寬限期攤還優點:寬限期間內還寬壓力小。

- 寬限期攤還缺點:寬限期滿後會明顯感受到還款壓力。

4.本金到期一次清償

每期只需繳交貸款利息,貸款到期時則須一次償還借款全額。此種貸款常見於公司的商業貸款,一般人則無法申請。- 本金到期一次清償優點:每期還款壓力小。

- 本金到期一次清償缺點:貸款利息較重;最後一期須償還全額貸款。

四、房屋貸款常見Q&A

- Q房屋貸款的管道有哪些?

- 常見的貸款管道有銀行、融資公司與民間貸款公司。以上管道各自有其優缺點,可以衡量自身條件狀況後,選擇適合的管道申請貸款。

- Q房屋貸款可以更換到其他家銀行嗎?

- 可以。假如不滿意原來房屋貸款的利率或條件,可以向其他家銀行申請房屋轉增貸。

引用:好事貸