我的網誌

我的網誌企業紓困貸款申請懶人包!額度、利率及補貼資格一篇就懂

企業紓困貸款還有嗎?不管一般企業、中小企業或小型事業,只要在4月底前,符合資格都有機會申請到50萬~5億的紓困資金,還能享有最長1年的利息補貼。想知道企業紓困貸款的條件有哪些?利率怎麼算?就看這篇企業紓困貸款懶人包。一、企業紓困貸款方案(經濟部)

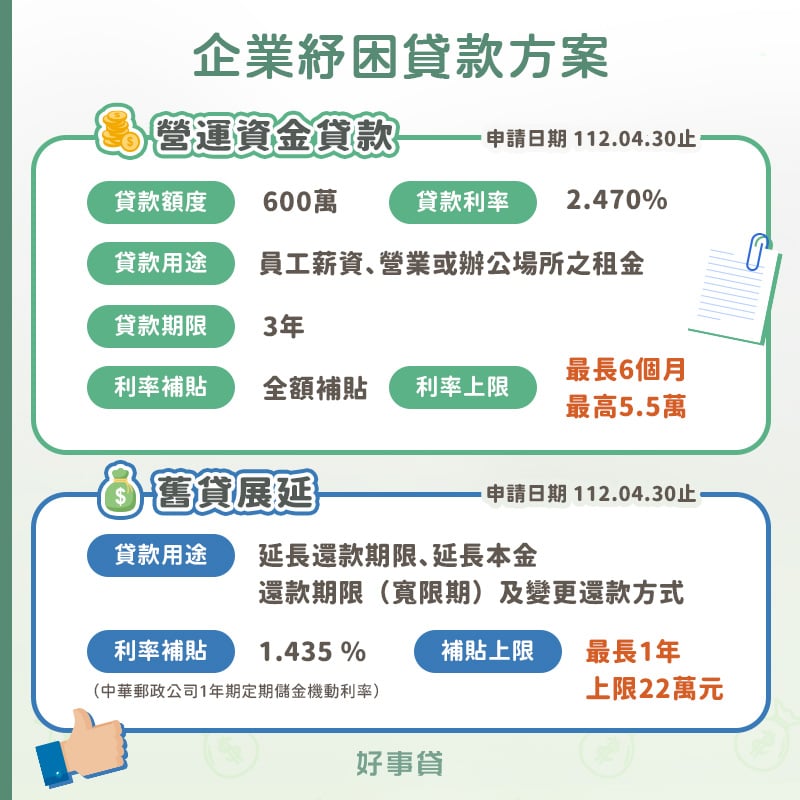

[caption id="attachment_110276" align="aligncenter" width="600"] 企業紓困貸款方案介紹(營運資金貸款、舊貸展延)[/caption]

企業紓困貸款,是經濟部針對受疫情影響,造成營運困難的中小企業及小型事業,所提供的優惠貸款和利息補貼。而企業紓困貸款又分成營運資金貸款、振興資金貸款兩大類,另針對小型營業事業提供小額貸款服務,以下介紹各類企業紓困貸款方案內容。

企業紓困貸款方案介紹(營運資金貸款、舊貸展延)[/caption]

企業紓困貸款,是經濟部針對受疫情影響,造成營運困難的中小企業及小型事業,所提供的優惠貸款和利息補貼。而企業紓困貸款又分成營運資金貸款、振興資金貸款兩大類,另針對小型營業事業提供小額貸款服務,以下介紹各類企業紓困貸款方案內容。

1. 營運資金貸款

營運資金貸款只能用來支付員工薪資和租金,額度則依照企業的實際支出金額,最高可貸600萬元,營運資金貸款利息補貼額度最高5.5萬。- 貸款用途:支付員工薪資及廠房、營業場所或辦公場所租金。

- 貸款額度:員工薪資貸款,按申貸前1個月的投保人數及實際薪資總額核給,最高6個月;租金貸款,按申貸前1個月實際支付,或應付而未付的廠房、營業場所或辦公場所租金核給,最高6個月。

- 貸款利率:中華郵政公司2年期定期儲金機動利率加1%計算(目前為470%)。

- 貸款期限:最長3年(含寬限期1年)。

- 申請期限:112年4月30日截止。

企業紓困貸款試算

A公司申請營運資金貸款的前1個月,公司投保人數的實際薪資總額為95.3萬,則最高可貸:

95.3萬x 6 = 571.8萬

計算結果不得四捨五入或無條件進位,因此A公司最多就是只能申貸571.8萬元。

2. 振興資金貸款

振興資金貸款是提供給受疫情影響的企業,維持營運所需的週轉金,額度則依企業規模區分,中小企業最高可貸1.5億元、非中小型事業最高5億元,振興資金貸款利息補貼額度最高22萬。- 貸款用途:維持營運所需的週轉性及資本性支出。

- 貸款額度:受影響中小型事業,最高5億元;非屬中小型事業之受影響事業,最高5億元。

- 貸款利率:按銀行規定。

- 貸款期限:最長5年(含寬限期1年)。

- 申請期限:112年4月30日截止。

企業紓困貸款試算

張先生名下有A公司和B公司,分別申請5千萬及6千萬的振興資金貸款,太太名下還有一間C公司,如果要申請振興資金貸款,則最高可貸:

150,000,000 – 50,000,000 - 60,000,000 = 40,000,000

根據計算結果,C公司最多就是只能申貸4千萬元。

企業紓困貸款方案介紹(振興資金貸款、小額貸款)[/caption]

3. 小額貸款

企業紓困小額貸款,主要是針對有公司登記、商業登記、有限合夥登記、或稅籍登記,且109年1月起任1月的銷售額,未達新台幣20萬元的營利事業,所提供的小額貸款項目。- 貸款用途:維持營運所需的週轉性及資本性支出。

- 貸款額度:最高50萬元。

- 貸款利率:最高1%。

- 貸款期限:最長5年(含寬限期1年)。

- 申請期限:112年4月30日截止。

4. 舊有貸款展延

企業舊貸展延,是提供給已經跟銀行申請過企業貸款的公司,延長還款期限、延長本金還款期限(寬限期)及變更還款方式的紓困方案。符合舊有貸款展延的項目包含:- 短中長期營運週轉金。

- 資本性支出,例如:企業購置、更新、擴充或改良其營運所需之土地、廠房、機器等,或協助企業從事重大之投資開發計畫者。

- 金融機構以事業體名義辦理之政策性貸款,例如:中小企業災害復舊貸款、中小企業創新發展貸款、企業小頭家貸款、經濟部營運資金貸款、經濟部振興資金貸款、中央銀行因應疫情辦理中小企業貸款專案融通A、B、C方案、交通部觀光局觀光產業融資。

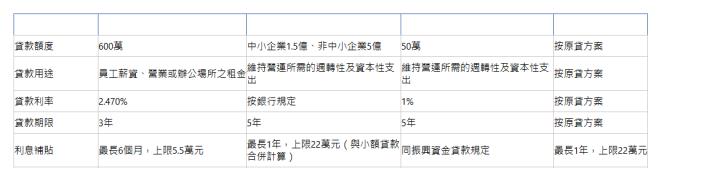

企業紓困貸款方案比較表

二、企業紓困貸款條件

如要申請企業紓困貸款,須符合以下兩個基本條件:1. 企業組織型態

- 依法辦理公司登記、商業登記、有限合夥登記之營利事業

- 未辧理公司登記、商業登記、有限合夥登記而有稅籍登記之營利事業

- 公司登記、商業登記、有限合夥登記、稅籍登記之營利事業且109年1月起任1月之銷售額未達新台幣20萬元者。

- 商業登記法第五條得免辦登記之攤販、家庭農林漁牧業者、家庭手工業者、民宿經營者、每月銷售額未達營業稅起徵點之小規模商業。

2. 疫情導致營運困難

109~111年間,任連續兩個月平均、或任一個月之營業額,相較下列任一期間,營業額減少達15%者:- 107年同期

- 108年同期

- 108年下半年月平均

- 109年內任連續兩個月平均、或任一個月

- 110年內任連續兩個月平均、或任一個月

- 111年內任連續兩個月平均、或任一個月

企業紓困貸款案例

A公司111年7月營業額為20萬,110年7月營業額為30萬,即A公司111年7月的營業額,較前一年同期減少33%:

(20萬– 30萬) ÷30 = –0.33

- 借款人:事業經營狀況及負責人品格、經營能力、債信及票信是否正常等。

- 資金用途:貸款運用計畫是否合理。

- 還款來源:事業營收及盈餘是否足以償還貸款。

- 債權保障:獲利能力、擔保品及保證人等(擔保品不足時,可由承貸金融機構移送中小企業信用保證基金提供信用保證)。

- 借款人展望:事業未來競爭力、獲利力及成長潛力。

三、企業紓困貸款利息補貼怎麼算?

四種企業紓困貸款利率,以及補貼利率、補貼期間都不太一樣,以下提供比較表供參考:銀行貸款方案表

- 同一筆貸款利息補貼期間不得重疊,如109年5月已申請過1年的振興資金貸款利息補貼,110年又向銀行申請舊有貸款展延,則在110年5月以前,不能再申請舊貸展延的利息補貼。

- 振興資金貸款可以分次申請,申貸銀行不限一間,但如果需要申請利息補貼,只能選其中一間銀行辦理。

- 申請營運資金貸款利息補貼,於在補貼期間,不得有減班休息、減薪、裁員或歇業等情形。

四、企業紓困貸款怎麼申請?

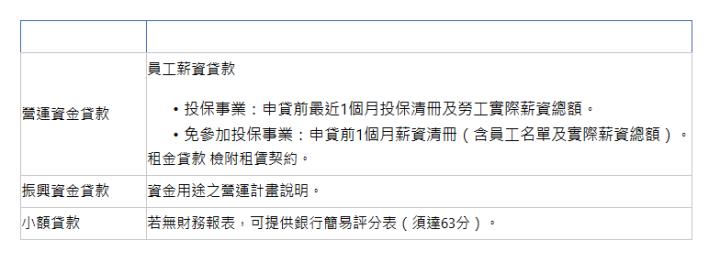

不同類型的企業紓困貸款,需要準備的資料文件也不相同,但申請流程都差不多,以下說明各企業紓困貸款的申請方法。1. 準備文件

申請企業紓困貸款,需準備的基本文件如下:- 公司基本資料(如公司/商業登記證明文件、公司設立登記表、董監事名冊影本等)

- 公司財務資料(如近三年財務報表、近三年申報所得稅報表、年度營業報告書等)

- 營業額受影響證明(401/403營業稅申報書、405核定稅額繳款書)

- 申貸企業切結書

- 金融機構貸款申請書

- 其他文件(如信用查詢同意書、公司及負責人近一年主要往來存摺)

銀行貸款方案表

2. 申請流程

企業紓困貸款的申請方式非常簡單,準備好上述資料後,直接向銀行提出申請即可,流程如下:- 向銀行提出申請

- 檢附申請資料供銀行審查

- 銀行評估審查核貸額度與利率

- 確認核貸後簽約對保

- 銀行撥款

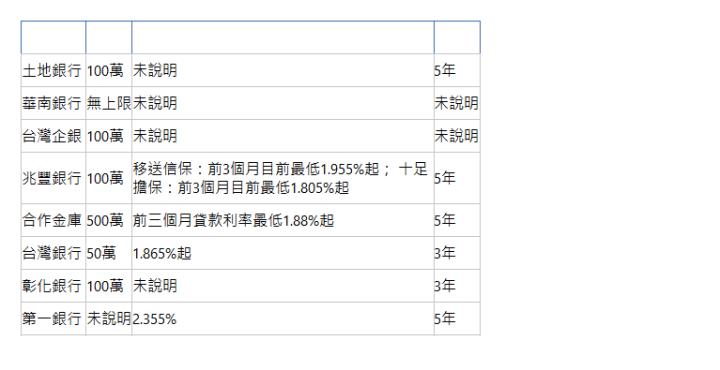

五、銀行企業紓困貸款方案

除了經濟部提供的企業紓困貸款方案,有許多銀行也有提供自家的企業紓困貸款,詳細的貸款方案內容如下表:銀行紓困貸款方案表

六、企業紓困貸款Q&A

- Q企業紓困貸款到什麼時候?

- 政府企業紓困貸款的申請期限到2023年4月30日截止,銀行的企業紓困貸款,則依各銀行規定,有些開放申請到2023年底,有些則是6月30日即截止。

- Q企業紓困貸款多久會下來?

- 申請企業紓困貸款,如果資料準備齊全,且審核過程中沒有其他問題的話,通常7個工作天內即可撥款。

- Q企業紓困貸款可以延期還款嗎?

- 可以,企業紓困貸款也可以申請舊有貸款展延,申請期限一樣到2023年4月30日截止。

- Q企業紓困貸款好辦嗎?

- 視情況,如果企業資料準備齊全,且企業及其負責人的財務狀況、信用狀況皆正常的話,基本上都能順利核貸;但如果是公司資料不完整或內容不夠清楚,或者是財務狀況較差者,則可能較難通過企業紓困貸款審核。

- Q企業紓困貸款沒過怎麼辦?有其他貸款可以辦嗎?

- 如果企業紓困貸款沒過,也可以考慮跟上市融資公司申辦貸款,貸款項目包含:企業周轉金貸款、房屋抵押貸款(二胎房貸)、汽車抵押貸款等等。

引用:好事貸