我的網誌

我的網誌

裝潢貸款是實現夢想家居的金鑰,無論是為了修繕老屋或翻新嶄新的住宅,資金需求不可忽視。在此情境下,我們需要仔細考慮在哪裡申請貸款才最划算。透過深入了解裝潢貸款的各項面向,我們能夠做出明智的金融決策,實現家居美夢。

一、什麼是裝潢貸款?

裝潢整修貸款則是由各銀行自行提供的貸款服務,無論是預售屋、新成屋、中古屋還是老屋,隨時都可以申請,也不會針對收入、財產設下最高門檻限制,額度比政府修繕貸款高,還款年限也較長,是自由度相對較高的資金選項。

二、銀行裝潢貸款要怎麼申請?申辦銀行比較推薦

銀行裝潢貸款和政府補助修繕貸款最大的差別,在於審核條件和額度。裝潢貸款申請不限房型和屋齡新舊,審核重點在於申請人的個人條件,以及房屋的屋況和現值,額度額度最高可達房屋鑑價金額的85成。

然而需要留意的是,裝潢貸款和房屋增貸類似,都是以房屋作為擔保品多貸出一筆資金,如果你剛買房,原房貸一定要繳滿2年才能再申請裝潢貸款,否則容易被銀行婉拒。

1.裝潢貸款的申辦銀行有哪些?

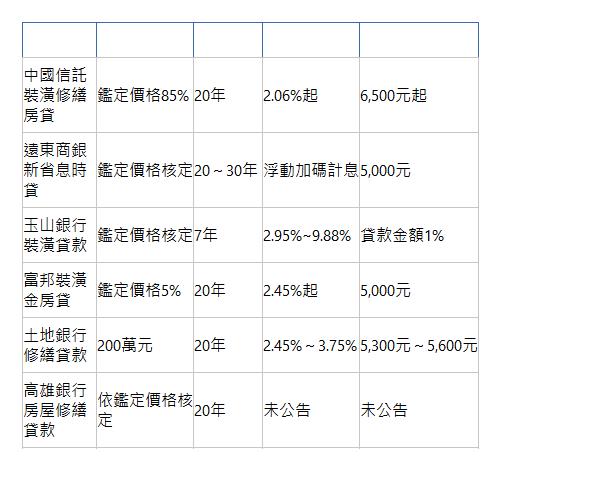

以下我們整理了各銀行的裝潢貸款介紹,你可以依據自己的需求,選擇適合自己的申貸管道和方案。

銀行裝潢貸款方案表

2.六步驟完成裝潢貸款的申辦流程

- Step1:選擇合適方案,並向銀行提出申請

- Step2:銀行依據房屋現況進行鑑價,並針對申請人的條件作綜合評估

- Step3:銀行通知審核結果,並約定簽約對保時間

- Step4:至地政事務所進行不動產設定

- Step5:銀行會要求申請人辦理火險及地震險,始可撥款

- Step6:貸款核准,並撥款至指定帳戶

修繕貸款是政府為滿足居民整修房屋需求而提供的低利率貸款管道。考慮到台灣眾多老房,政府致力於維護居住環境的安全和舒適,因此提供了這樣的貸款方案,協助減輕居民修繕的負擔。然而,若需進行裝潢,建議選擇向銀行申請裝潢貸款,因為其利率同樣低廉,額度且不受嚴格限制,使得資金更具靈活運用的優勢。

【點擊讀更多:3分鐘搞懂裝潢貸款和修繕貸款差在哪?】