我的網誌

我的網誌

到2026年

台灣的老人人口比例推估會超過20%

進入超高齡社會

「老」的問題越來越嚴重

尤其背後的隱含的照護費用

更是讓人想到就害怕

雖然政府推動的長照服務法

今年已經開始實施了

但是申請資格難、服務項目少…

究竟應不應該再自己花錢買長照險?

(讓我們繼續看下去)

長照險的理賠認定標準(符合下列兩項之一)

一、6 項日常生活自理能力,有 3 項(含)以上之障礙

在沒有他人的協助下

無法單獨完成

飲食、穿衣、行動、起居、沐浴、如廁的行為

符合其中 3 項(含)以上

二、有「分辨上之障礙」,必須受到他人看護

經專科醫師判定

有時間、場所或是人物的分辨障礙

符合其中 2 項(含)以上

根據保發中心的統計

自1995起長照險累積投保件數有56萬件

但初次申請的確診件數卻只有838件…

從長照險的理賠標準和確診件數看來

理賠的認定與民眾認知落差大

因此,也經常看到長照險發生理賠糾紛的新聞

那政府幫我們準備的長照險呢?

過去長照十年 1.0 服務涵蓋率僅有 3 成 5

研擬中的長照十年 2.0

衛生福利部明年擬編列 207 億元的預算

但除下來

每人只分到一天 76 元…

長照險認定困難

政府又不給力

民眾只好自求多福?

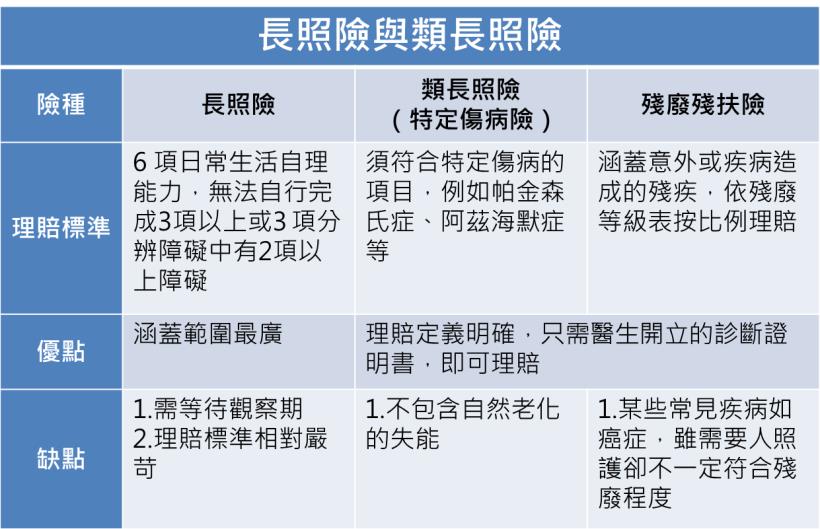

其實在長期照護的範疇下

除了長照險外,

還有類長照險(特定傷病險)跟殘廢殘扶險

每個險種的保障項目都不盡相同

長照險的認定標準如前所述

且必須到大醫院做相關的檢查

確認符合理賠標準

而且還有一定的觀察期間

理賠條件相對嚴苛

特定傷病與殘廢殘扶險

理賠項目較明確

而且只要能拿到醫生開立診斷證明書,即可理賠

但特定傷病險須符合保單條款上所載明的病因

例如帕金森氏症、阿茲海默症等病症

且不包含自然老化的失能在內

殘廢殘扶險則是不論意外或疾病

只要達到殘廢量表上的殘廢等級

就能按比例獲得理賠

建議民眾應先投保理賠定義明確的特定傷病險或殘廢殘扶險

在預算寬裕的情況下

再考慮是否買長照險

必須一再地強調

沒有哪一個保險商品會特別「秀擱大碗」

因為保險商品都是精算師精算的結果

買保險應視自身的需求及預算而定