我的網誌

我的網誌

為什麼要理債

看過 <一分鐘搞懂複利的意義> 後

相信各位已經了解複利的力量,本篇我們就來談複利的另一面

當複利的這個角色不是站在你這邊而是在扯你後腿時,是很恐怖的

就像荀子所說的:『水能載舟,亦能覆舟』

簡單舉個例子,假設你借了300萬,年利率10%

代表你每年要還債主30萬,以現在年輕人月薪22K的薪水

就算你一整年不吃不喝把薪水全部拿去繳貸款,也只有26.4萬連利息都繳不完

甚至還會越還越多

為什麼會有負債?

就是我們需要錢 但錢不夠 只好跟別人借 就會產生負債

當我買一台新車80萬 但我的現金只有20萬 剩下的60萬就是借來的 這就是車貸

當我買一間房子500萬 但我的現金只有100萬 剩下的400萬就是借來的 這就是房貸

借錢一定有代價

借錢都是要有利息的 不然別人不會平白無故借你

以我們最常見的房貸車貸的利率來說

大約是年利率 2 ~ 3 % 左右

當然根據不同的狀況會有不同的利率

重點是各位在做這些決定時 要仔細去評估

這個利率是不是你能負擔的 它划得來嗎?

千萬別因為覺得這些數字很複雜 懶得去算 就被別人牽著鼻子走

常見的貸款工具

銀行代款

這是較常見的貸款方式,舉凡房貸、車貸、學生貸款、信用貸款等

都是直接或間接跟銀行借款,貸款利率算是比較低的大約介於2~8%不等

由於銀行沒辦法確定貸款是否收的回來,也無法用暴力討債

所以通常銀行會要求要有良好的信用、還款計畫、或是抵押品等等

像半澤植樹在片中的狀況一樣,要是借了5億出去卻拿不回來

可是很令人崩潰的一件事

卡債-信用卡循環利息

前幾年的卡債風波 導致許多年輕人淪為卡奴

原因就是因為不了解複利的威力 於是透支消費 先刷再說

而信用卡的循環利息最高為20%

所以很多人覺得我明明才刷這些錢 怎麼過個幾年就翻倍了

但是等到發現已經來不及了

地下錢莊高利貸

因為它的利率超級高 無敵爆炸高

你可能今天借100萬 過一個月後就要還200萬

這個年利率換算下來都是上百% 甚至上千%

只要你一借 是絕對還不出來的,甚至還有可能被暴力討債

所以高利貸是絕對碰不得的

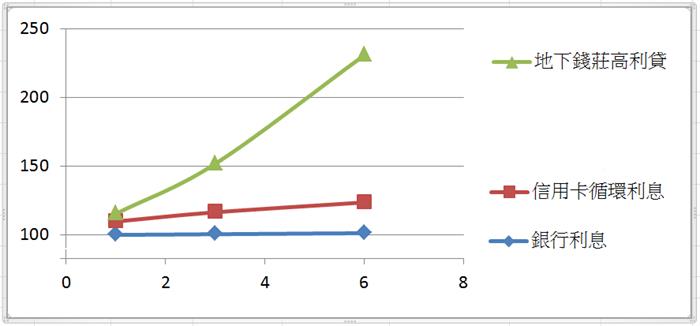

有多可怕,算給你看

下表是你借了100元,過了那段時間後,你要還多少錢

假如你跟地下錢莊借了100元,十年後再還竟然要還將近20億元,真的比核彈還可怕

就算只借個半年也至少要加倍才夠奉還

銀行利息是以房貸年利率3%來算(參考資料:2013年平均房貸比較表)

信用卡循環利息算法是第一個月利息10%,第二個月起每個月2%(參考資料:怪老子信用卡循環利息試算)

地下錢莊的利率是以十天為一期,每期5分,也就是每十天複利一次、一次5%,是滿保守的算法

換算起來月息是15%、年息435%

簡單看一下短期的利息,好像還沒有很可怕..

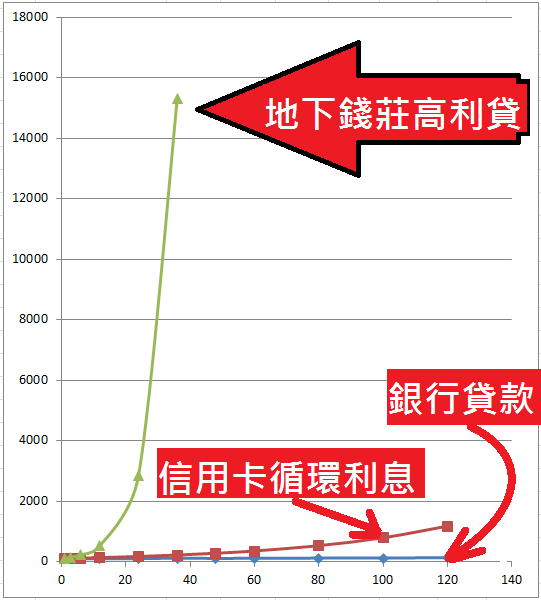

挖靠破表了

高利貸真的超可怕的,才兩年的時間利滾利息滾息就破表了

小編在查這些資料的過程中發現,當中的資訊相當不透明,很多說的很含糊

比方說5分是什麼?多久計息一次?都沒說清楚,很容易讓人以為是年息5%,受騙上當

往好方面想,還債是最好的投資

股神巴菲特的投資報酬率大約是22%,已經是傲視群雄了

但是如果你還高利貸代表你省了435%的報酬,

如果是信用卡的話就省了26.8%的報酬

都打敗了巴菲特

勉勵一下大家要好好保持良好的信用,這樣以後借錢才不用挺而走險唷

在借款前要好好評估自己是否能負擔,是否能還得完

如果是有負債的朋友盡快還完是最有效率的做法。