我的網誌

我的網誌

打著「活越久、領越久」的口號

還本型儲蓄險始終很受市場歡迎。

但是,如果不懂得算出保單的真實報酬,

妳的儲蓄險利率可能比定存還差!

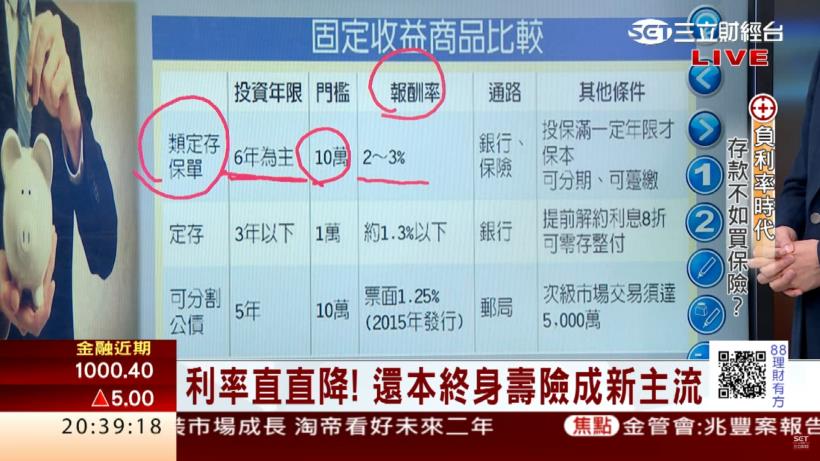

儲蓄險具有保本且利率優於定存的特性,

大受喜歡安全感的投資美人歡迎。

但一樣是買儲蓄險,

選擇不同商品的保單,

命運大不相同,

購買之前一定要先做功課,

才能達到最佳效益。

(贊助商連結)

儲蓄險是壽險的一種,

除了壽險保障外,

還附加儲蓄和增值的功能。

在儲蓄險大項目下,

主要分為「還本型」與「增額型」兩大類型

其中,還本型又可分為保單到期後,

可以「整筆領回」滿期金(俗稱「養老險」),

以及在保單的保障期間內,

「定期領回」生存保險金,

是一種「單利」概念。

而不論是滿期領回或定期領回,

因為都具有「返還本金」的特色,

所以最受台灣民眾喜愛。

相對於還本型,

增額型儲蓄險則是強調「不返還」生存金,

但保額會增值,具有「複利」概念。

一般來說,

儲蓄險的繳費期限分為躉繳、

兩年、三年、四年、六年(最普遍),

甚至十年、十五年到二十年期都有。

最近三年,因為市場利率不斷往下降,

保險公司為降低發行成本,

又推出「利率變動型保單」。

所以,

目前市面上有

還本型終身壽險、增額型終身壽險、

還本利率變動型終身壽險、增額利率變動型終身壽險等四大類儲蓄險,

又可依計價幣別,

分成台幣、人民幣、美元和澳幣等外幣保單。

解約報酬率=(年度末解約金+累計領回金額)÷年繳保費

年報酬率=(解約年度年末解約金+生存金-上一年度年未解約金)÷上一年度年末解約金

註:以上計算不含利息和通膨。

小心買錯儲蓄險,

會讓你得不償失!

一定要注意保單內容

未經授權,請勿轉載!