我的網誌

我的網誌

台積電南科18廠

今天來和大家聊聊產業,聊聊這個近2年到今年上半年都夯到不行的半導體晶圓代工

全球晶圓代工龍頭,世界級的台積電產能滿載,接單旺到不行,

無可否認台積電的好,攸關全球半導體景氣,同時佔有舉足輕重的地位.

但是看好台積電未來的前景,回歸現實,先不談股價,台積電還能有多大的營運成長動能?

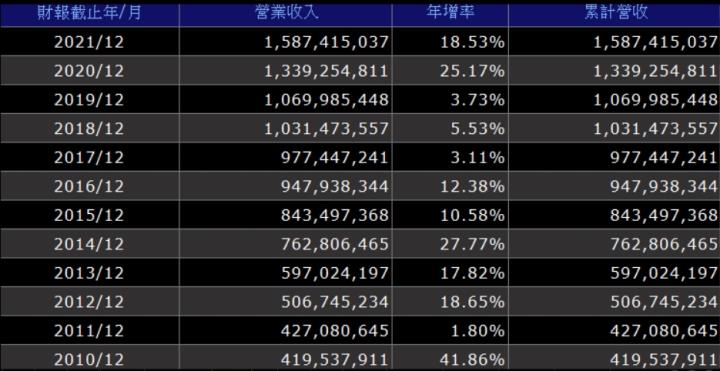

上表是台積電過去10年來的年度營收表,的確每年都呈現營收與獲利同步增長的狀況

從2010年當時台積電的年營收首度突破4000億大關一路成長到2020年的年營收達到1.33兆

至去年2021年台積電的營收再度大幅成長到1.58兆,也就是說台積電的年營收已經正式突破500億美元

這期間台積電有超過5年的年營收增長率突破10%,2020年的營收成長率相較於前年更達到25%

這樣的一家公司也難怪被稱為台灣的護國神山,在過去10年的任何時間你都應該進場投資台積電.

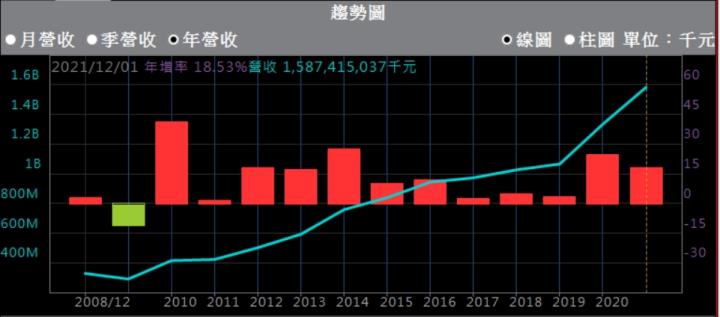

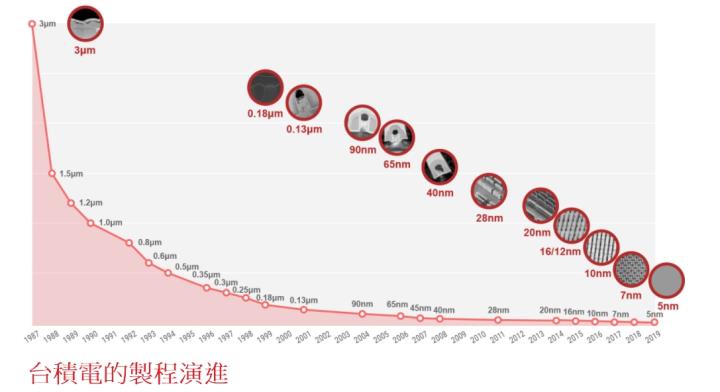

回顧過去台積電的高成長動能有幾個重要的因素,2010年由於前年正值全球金融海嘯的重傷害影響,因此相對基期很低,再加上台積電跨入28nm製程技術,所以台積電在2010年的營運表現相較於2009年營收成長了41.86%,隨後台積電自2012年-2016年,這5年每年的營收成長相較於前一個年度都成長超過10%,而獲利也同步年年增長.為何台積電能有如此驚人的營運表現?我想翻開上面所列台積電的製程演進就說明了一切.台積電自2010年跨入28nm,2014年跨入20nm,2015年領先全球進入16nm,2016年則試產10nm,而台積電至此年度營收也跨越了9000億新台幣.

2017年台積電宣布跨入7nm製程,這一步從建廠到量產,台積電整整走了3年,整體的效益也在2019年度展現,這也是帶動台積電年營收突破兆元的重要關鍵,而2020年台積電憑什麼年度營收能達到1.33兆新台幣,相較於2019年度的年營收增長率更是達到25%?我認為除了現在市場上喊到震天嘎響的缺料和缺產能等,主要的原因還是台積電7nm的先進製程規劃5年後所帶來開花結果的正面效益.

台積電在2019年底宣布下一代將進入5nm製程,甚至在2020年傳出台積電要更進一步的投入3nm製程技術的研發,這很好啊,問題是5nm製程能達到量產與帶來正面效益的時間要多久?按照台積電的官方說法是2020年底已經進入量產,而主要生產基地正是台積電剛剛新建完成的南科廠,至於7nm製程技術的主要基地是台積電的中科廠.或許台積電在5nm的製程技術帶動之下,今年的營收還可望能有些許增長,但整體的營運是否已經來到頂峰?明年呢?

3nm的相關製程技術仍在研發階段,連台積電自己都不敢講正式的投產日期,雖然我們不懂半導體的相關製程技術有多麼的困難,但是至少我們知道無論多麼先進的製程技術與相關製程設備還是有人類製造的物理極限!!不是像市場現在的期待一樣,好像台積電隨便喊喊什麼3nm,2nm等製程技術就會橫空出世一般的為台積電帶來貢獻.

好了,聊到此,我們再來看看台積電的投資價值與機會,以台積電今年法人與公司預估全年的獲利EPS應可望達到26-28元,當然這是不是高估我不知道,不過台積電的財報在2020年全年的獲利EPS是19.97元.勉強我就算他一個整數全年獲利EPS20元,到去年2021年台積電的EPS來到23元,這對於台積電來說以他這麼大的股本已經實屬相當的不容易,今年我認為台積電的營運成長應該還能維持,但絕對不會再有像去年一樣的高成長,至於獲利我認為能維持住小幅度得的增長就很不簡單,也許台積電今年度的獲利能賺超過2個股本,但能不能達到法人的預估?我是抱持著相對保守與懷疑的態度.

再來我們研究一下台積電的股價,以台積電這兩年平均股價都在600元左右來看,本益比已經達到30倍,台積電的淨值每股大約是90元,股價淨值比也已經超過6倍,台積電自2019年開始改以每季配息,台積電的現金殖利率若以股價來做為換算還不到2%,寫到此,各位應該能夠理解為何外資開始一路大賣台積電的股票而不縮手了吧,而市場上我說得不一定是你,還期待外資認錯或是反手再把已經賣出的股票買回來?

你去看一看外資持有多少台積電的股票,再來想想外資會不會把台積電的股票買回來吧......

投資這件事其實說穿了是一個週期,而不是永無止盡的投資下去,真正的投資總要有一個回收的期限,那就是投資回報,就我看來外資賣超台積電正是一種獲利了結將長期的投資收益逐步實現與部分回收而已.

因為現在是台股過去30年來最好賣的時候,股價大漲,市場的成交量天天都超過3000億,曾幾何時台股有過這樣的榮景?或許過去連想賣都賣不掉吧......

台積電這樣的公司,產能滿載應該就是營運的高峰期,因為沒有更多的產能去消化訂單,獲利就是極限.

台積電這樣的公司,可以因為短期市場供需的失衡而漫天喊價說漲就漲嗎?

最近有個新聞針對台積電要漲價的傳聞,台積電第一時間就出面表示,公司致力於提供客戶價值,不評論價格問題。台積電擁有先進製程領先優勢,對於漲價議題,先前多次對外強調,與客戶都是夥伴關係,重點在於台積電對客戶的價值,不會任意漲價。(這背後真正的原因是以台積電這樣的公司其訂單多數都是合約價)不然淡季要如何消化台積電這麼大的產能?

最後我想以投資的角度來和大家聊聊投資的觀念,如果過去的10年間你都未曾想過要買台積電的股票,那麼是你不懂真正所謂的價值投資,如果過去的5年來你從來都不曾想過要買進台積電的股票,那麼是你錯過投資台積電的黃金週期,如果你現在才因為台積電的好而想要買進600元的台積電股票,那麼我可以告訴你,你現在做得不是投資而是人性貪婪企盼他能漲到800-1000元的大夢.