我的網誌

我的網誌

定期定額與單筆投資如何搭配?

就是「平均值投資法」!

一般人在踏入投資領域時,

通常會選擇「基金」為首先進場的工具。

一來,進入的門檻較低,

二來,基金本身就達到投資標的分散的目的,

便不需要再去細究單一標的的狀況。

一般的投資人常常遇到的操作困境就是,

在「非適當時機」時,運用了單筆投資,

使得後續的「定期定額」的主要效益-淨值越低,

購買單位數大,平均成本,效果降低,

也使得投資標的達到獲利水準的時間拉長。

那何時應用「定期定額」?何時應用「單筆投資」呢?

筆者常給投資朋友的建議就是「平均值投資法」!

什麼是平均值投資法?

也就是我們在投資一個標的時,

將它的平均值取出。

「定期定額」進場的時間,大家都知道,就是「隨時都是進場點」!

但是「單筆投資」呢?就可以在「平均值」之下進行!

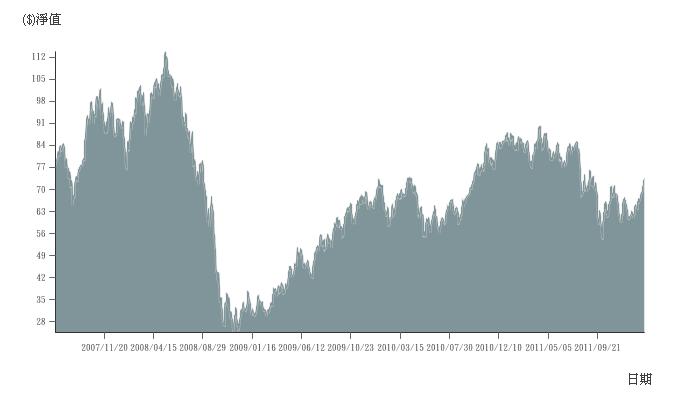

下圖為「貝萊德世界礦業基金近5年的淨值變化圖」:

確保購入的平均價格持續低於平均值

淨值的價格在平均值之上,採取定期定額

在平均之下的30%以上時,進行單筆投資

若以大趨勢的來看,

淨值的最高與最低的平均值位處約70附近,

這個就可以當成我們的參考值,

也就是當淨值的價格在平均值之上時,

就採取定期定額的操作方式,

只有當價格落在平均值70之下的30%以上(淨值約50附近)時,

才考慮進行單筆投資的操作。

當淨值跨越平均值之上

可以考慮獲利了結贖回

若是高於30%以上時(淨值約91附近)時獲利了結,

如此,可以確保購入的平均價格持續低於平均值,達到獲利的目的,

而此基金非以配息為目的的配置,並不需要以孳息的角度去考量,

因此達到預定的獲利水準時,就把它贖回吧!

本文由恩汎理財投資團隊授權轉載

恩汎 - 更多理財系列文章

Smart智富 封面故事:月薪4萬小職員 年領股利40萬 配息配股 加速滾雪球賺錢效益

如果您喜歡這篇文章,就幫我按個「讚」吧,

是我繼續寫下去的動力喔!

搭配定期定額與單筆投資

他是怎麼做到的?