1. 為什麼要關注 1216(統一)

自 2011 年,台灣的食品就面臨了很多挑戰,

尤其是食安事件頻傳,

原本從小吃到大的老牌子,

竟然是最可怕的,

讓消費者真的是信心全失,

正所謂 愛越深,痛越深阿...

雖說如此,

民以食為天,

我們每天還是必須依賴這些食品阿~~

說到統一,

你一定不陌生,

你幾乎每天都會接觸到,

吃到、喝到、用到,

甚至還可以隨口說出他們的產品 ...

讓我們來看看吧....

( 贊助商連結 ... )

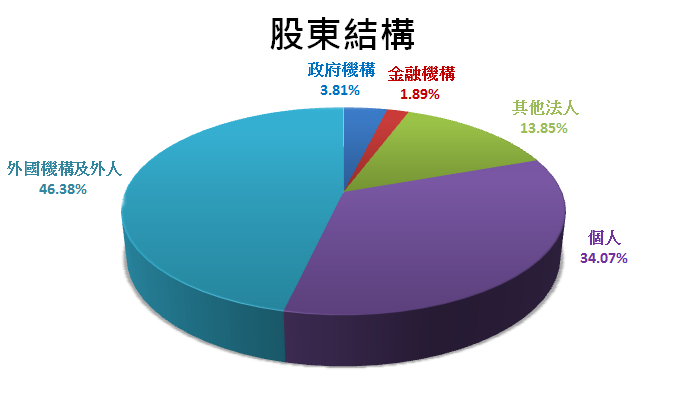

2. 股東結構與重要轉投資

統一股東多為外國機構及外人,佔 46.38%,

以及個人,佔 34.07%,

剩下的依序為其他法人、政府機構、金融機構,

持股比例分別為,

13.85%、3.81%、1.89%

( 資料來源:依 103 年度年報 製作 )

統一的轉投資政策是以投資食品相關產業,

海外則把重點放在中國大陸及東南亞,

統一公司 2014 年的子公司、

關係企業的合資損益為 9,711 佰萬元,

跟 2013 年比,減少了1,725 佰萬元,

最主要的原因在於,

2014 年 中國大陸受夏季氣溫偏低的天氣影響和消費的轉移,

導致整體飲料市場的需求大幅下降

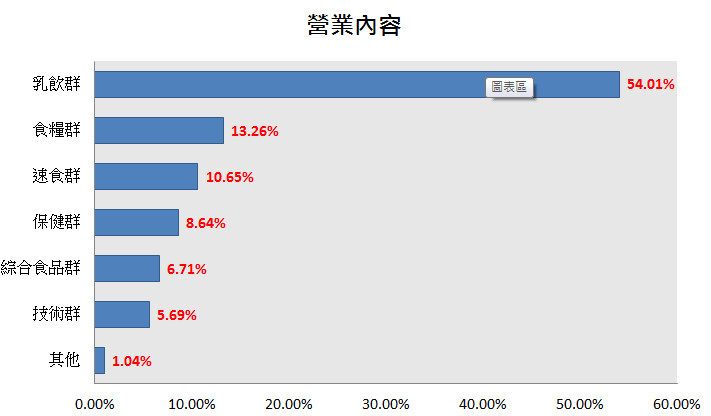

3. 業務內容

下圖為統一的營業內容,

可以看到光是乳飲類就佔了一半以上

年初也因為食安風暴,

乳品類的市佔率有大幅的提升

( 資料來源:依 103 年度年報 製作 )

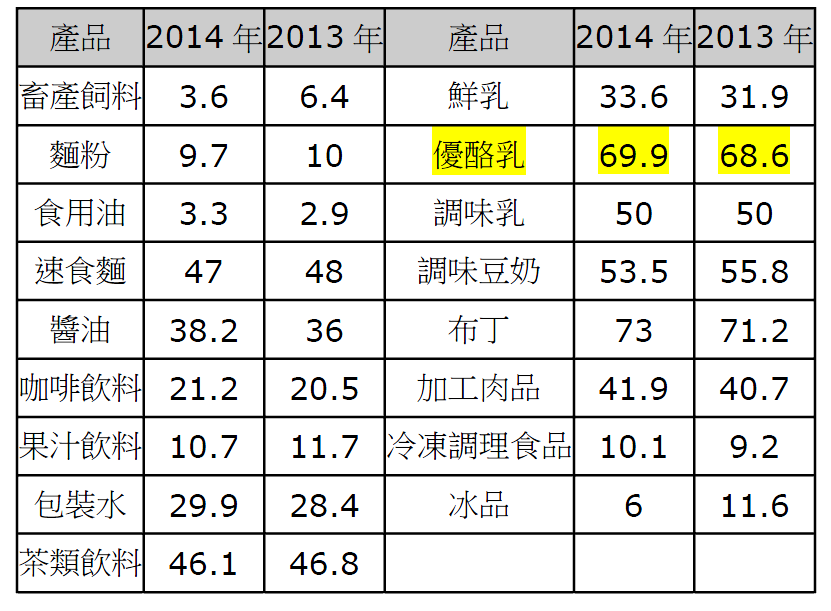

市場分析

下圖為近兩年國內產品市占率,

統一產品主要以國內銷售為主,內銷比重高達 98.88%,

又以優酪乳佔市佔率比重最高

( 資料來源:依 103 年度年報 製作 )

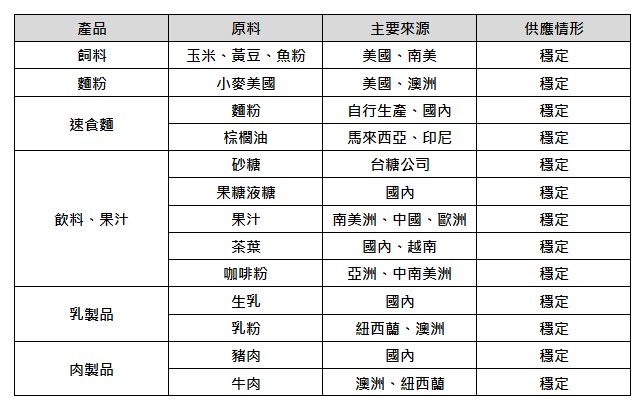

4. 成本結構

主要原料供應狀況

( 資料來源:依 103 年度年報 製作 )

統一進口原料主要以美金支付,

若美金與新台幣匯率呈現不穩定的狀態時,

就會對進口成本造成影響,

面對此問題,

統一會適時利用匯率避險金融商品,

創造匯兌收益

5. 產業概況

依食品工業研究所估算,

2014 年台灣食品業產值為 6,576 億元,

比 2013 年成長了 2.6 %,

預計未來 5 年,

產值將成長 16.8 %

近年,

台灣面臨嚴重的食安問題,

消費者對食品安全越來越重視,

除了政府定政策嚴格監督外,

食品業者更需要提高控管,

除此之外,

原物料的上漲,

是台灣食品業者最頭痛的問題之一,

只要成本上升,營利就會減少,

若提高售價,又可能導致需求降低,

未來,掌握原物料對於食品業來說,

是非常重要的課題

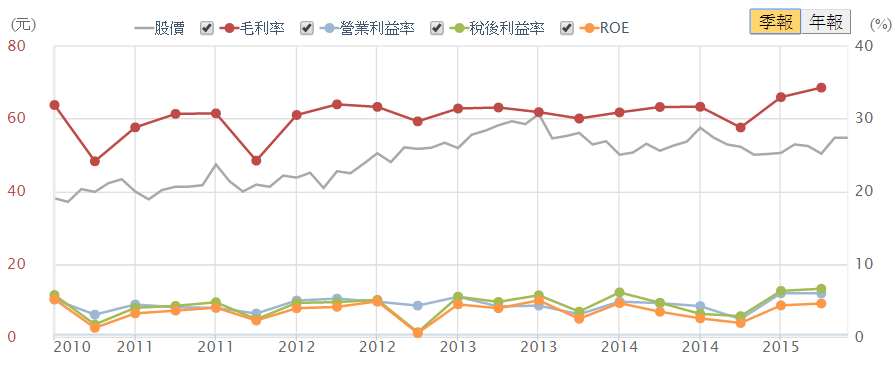

6. 獲利與成長性分析

利潤率:

(資料來源:CMoney 追訊)

近年來,統一毛利率平均都維持在 30% 以上,

上半年毛利率 33.56% 較去年同期漲了 2.37%,

毛利率的成長,主要是來自原物料成本的控制、產品結構優化、組織行為的改善,

今年 Q1 、 Q2 的營業利益率分別為 5.98%、 5.96%,

雖然與去年同期同期 4.83% 、 4.62% 相比,差距不大,

但也創下了近幾年的歷史新高,

稅後利益率也有 6% 以上,成長了 42.14 %,

整體來說是一間很穩定的公司

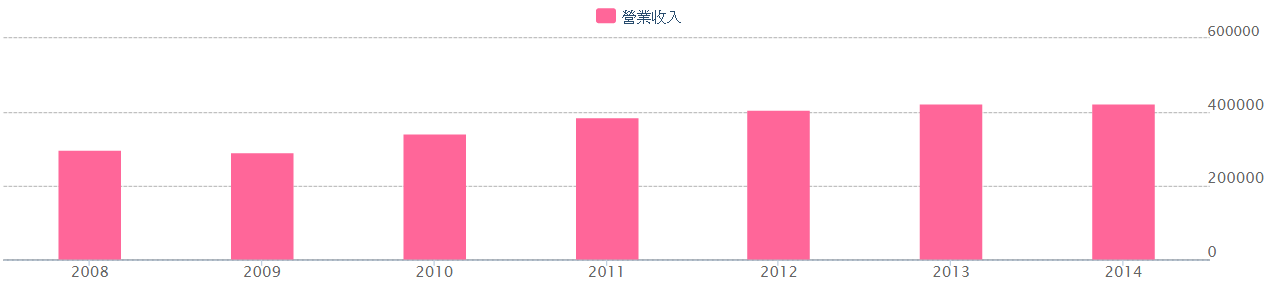

營收:

統一自 2008 年營收持續穩定成長,

2015 年上半年,合併營收高達 2099.65 億元,

雖與去年同期相比衰退 0.67 %,

但是獲利有成長了 2 成,

最主要的原因是統一調了產品的結構,

高毛利價值型產品銷售比重增加,

原物料價格也較去年便宜

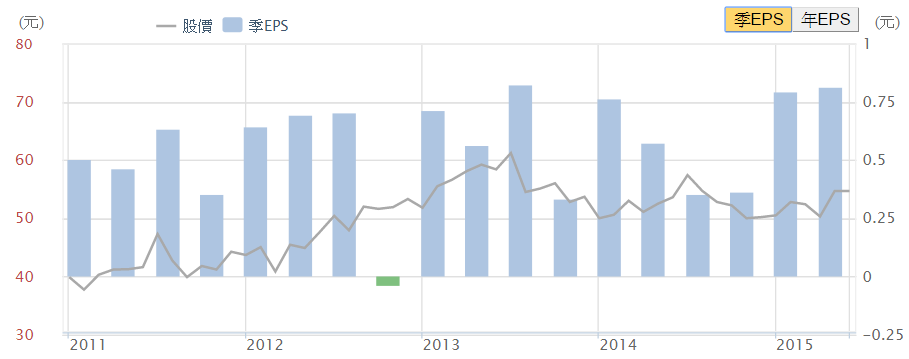

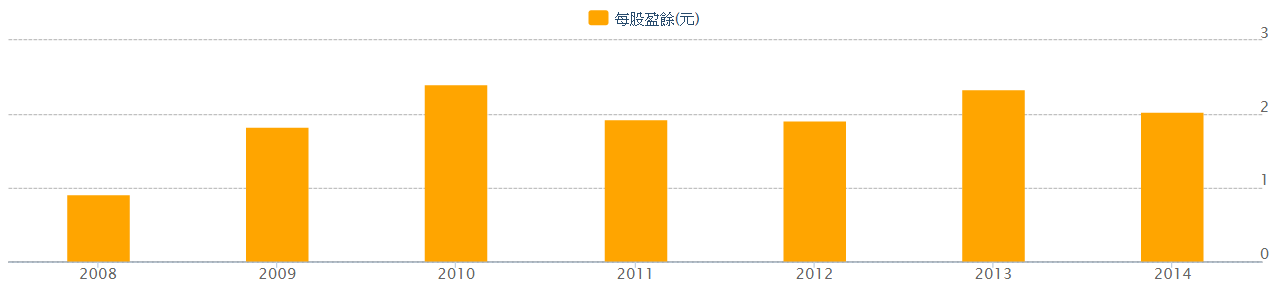

年 EPS:

(資料來源:CMoney 股市)

統一近幾年 EPS 維持在 2 元左右,

2015 上半年已達到 1.6 元,

是近 10 年的新高!

(資料來源:CMoney 股市)

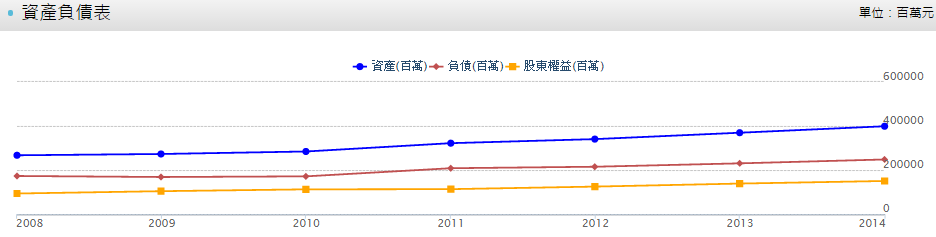

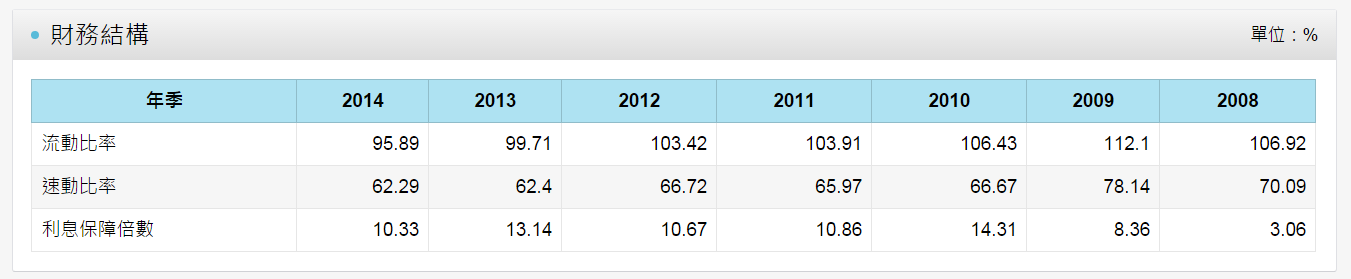

7. 安全性分析

(資料來源:CMoney 股市)

統一去年總負債 2,481 億元,負債比率達 62.63 %,

長期負債 840 億,占總負債三成,

其餘七成為流動負債或是其他負債,

詳細分析如下:

負債比率:近 7 年,負債比率穩定維持在 62% 上下,無大起大落

流動比率:一般來說,大於 1.5 較恰當,但去年只有 0.96 ,稍有不足

利息保障倍數:利息保障倍數大於 1 ,

表示公司的稅前息前與折舊前盈餘 (EBDIT)

能夠支付銀行利息

統一過去幾年皆有達到此標準

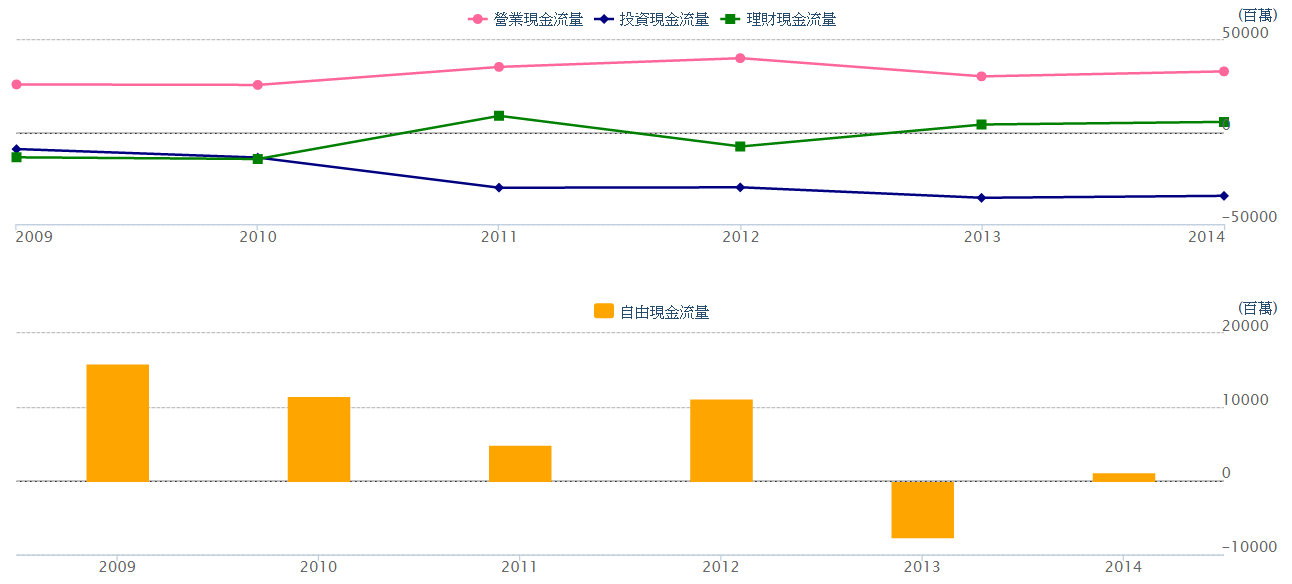

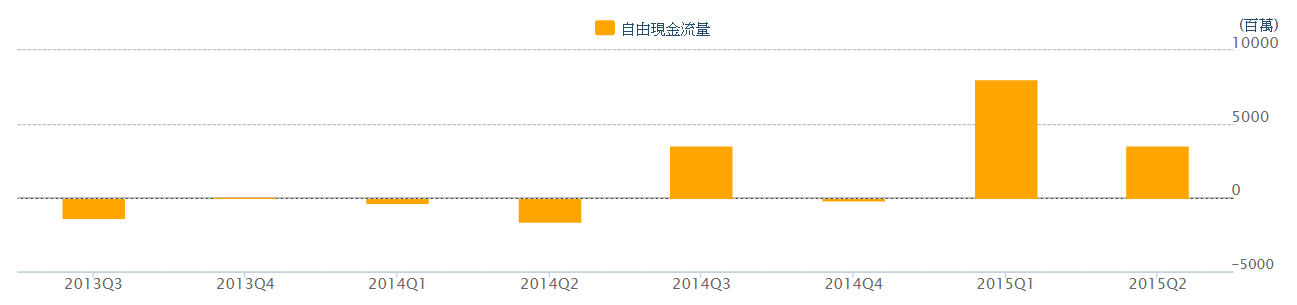

現金流量:

(資料來源:CMoney 股市)

(資料來源:CMoney 股市)

近 6 年,營業現金流量均為正,

表示公司不只有賺錢,也有現金流入

而投資活動現金流量都是負的,

表示公司很願意繼續投資

加強自己的競爭力

雖然自由現金流量一直表現不太穩定,

但相較於其他年,

2015 年的 Q1、Q2 皆有明顯的上升,

有漸漸回穩的情況

8. 同業與客戶近況

統一最大的競爭者是 1201味全,

食品業是一個淘汰率高的產業,

不僅要抓住消費者的口味,

也要抓住消費者的心,

更要求新求變,有新鮮感,

味全在 1953 成立起,就一直位居食品業的第一名,

直到統一企業的出現,

讓味全市佔率直接下滑了一半,

近幾年,味全更是頻頻上演食安問題,

尤其是黑心油事件,

讓消費者對此其他品牌的信心大大衰退

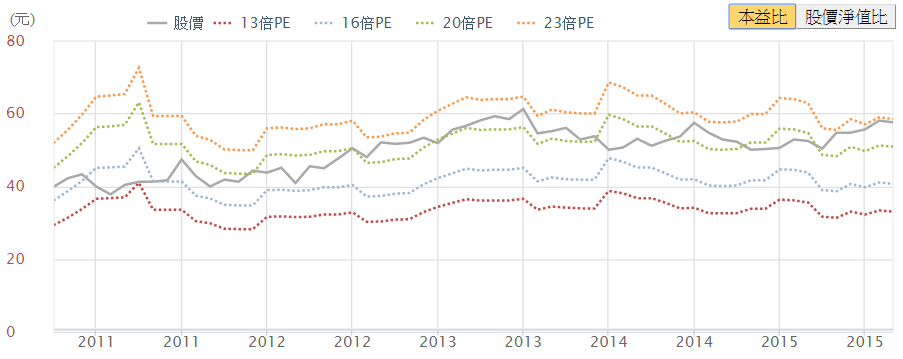

9. 評價

調整結構,穩定成長

統一致力於策略聚焦經營、簡單操作,

並成立不同核心事業的四大專業事業體系,

針對四大事業體系設定不同的目標和管理模式,

台灣的食品業龍頭可不是叫假的~

以今天收盤價 57.5 元、每股盈餘 2.04 元來算,目前本益比為 25.9 倍

以本益比河流圖觀察,目前股價似乎是還算 OK !

(資料來源:追訊)

10. 投資風險

- 近期國內景氣不振,國內經濟成長趨勢減緩

- 食品安全風險

- 原物料價格波動風險

【 結論 】

價值營銷,超越自我

身為全國食品產業龍頭,

必定要做一個好榜樣,

統一投入食安檢查的相關費用將營收的 2 %,

不僅成立「食安揭弊專線」,

也將於 2015 年底完成安全檢驗大樓,

統籌供應商管理、原物料管理、製程管理,及產品安全管理,

讓消費者吃得更安心

在商品方面,

統一由原本的類別方轉型成為類別經營,

追求品牌經營及創新商品,

並聚焦 3M:Manufacture(基地架設)、Marketing(行銷能力)、Management(組織管理),

(資料來源:工商時報)

統一近年獲利穩定,雖然去年受到油安風暴的影響,

但今年 Q1 及 Q2 都有成長的趨勢,

上半年獲利成長 2 成, EPS 也達到 1.6 元,

往往統一 Q3 會有旺季效應,

下半年的成績可能也會不錯

整體來說,是一檔適合長期投資的龍頭股票