除了先前提到損益表的「淨利」部分,我們現在要來剖析「淨利」的組成,損益表中的「支出」與「收入」也是一大課題,也使評估一間公司獲利能力的關鍵。

損益表內的項目—收入相關

營業收入

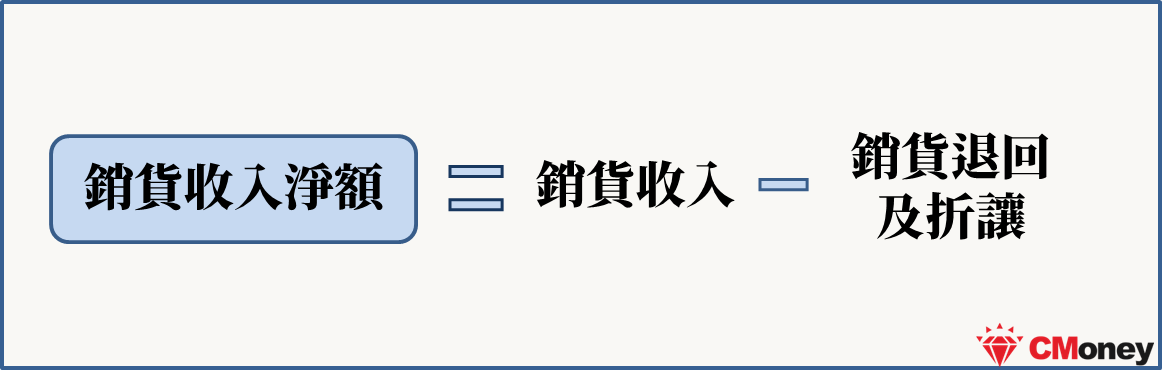

就是營業額、營收、業績、營業規模、銷貨收入,是指公司在一段期間內銷售貨物或提供服務所得到的金額。是公司本業的收入,也是公司獲利的主要來源。在這個部分還包含「銷貨退回及折讓 」與「銷貨收入淨額」兩項。

- 銷貨退回與折讓:銷貨收入的減項

- 銷貨退回:指客戶退貨

- 銷貨折讓:指商品以折扣賣出

營業外收入

企業經營法定營業項目以外的收入,就稱為營業外收入。通常包含:

- 利息收入:將股東的資金或賺得的現金存入銀行,所賺得的利息

- 處分固定資產利益:企業出售廠房、土地等固定資產時,若出售所得的金額高於帳面上原購入的成本時,多出的部分就是處分固定資產的利益

- 技術服務收入:指公司將技術授權給他人所產生的收入

- 其他收入:除了上述類別之外的收入。

損益表內的項目—支出相關

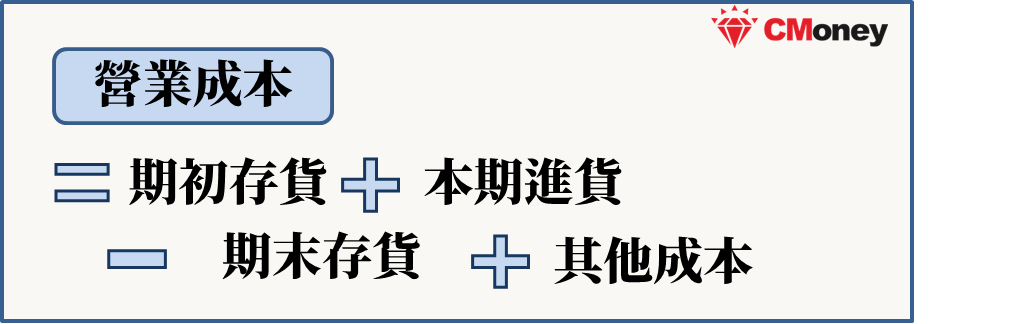

營業成本

就是銷貨成本、產品成本,是指企業用於生產商品的原料成本支出。包含商品成本、勞務成本,也稱為「直接成本」。例如薪資、加班費、水電費、租金、機器維護費用、運費、版稅、關稅等。

對零售商而言,是指本期銷售商品成本加上運費成本。對製造商而言,是指原料、人工及製造費用等成本的總和。銷貨成本愈低,代表其成本控制能力愈好,公司產品愈有競爭力。

營業費用

是指企業在銷售過程,或提供服務中所發生的費用,也稱為「間接成本」。主要包括研究發展費用管理費用、行銷費用...等。

營業外費用

企業經營法定營業項目以外活動所造成的支出,稱為營業外費用。通常包含:

- 按權益法認列的投資淨損:若投資的公司當年度有淨損,企業依持股比例所認列的投資損失

- 利息費用:是指公司向銀行借錢所支付的利息

- 處分固定資產損失:是指企業賠錢出售廠房、土地等固定資產時,其中短收的部分就是處分固定資產的損失。

- 匯兌淨損:公司在兌換外幣時,因為匯率變動所產生的損失。

- 災害損失淨額:公司受天然災害,例如水災、地震等造成的損失。

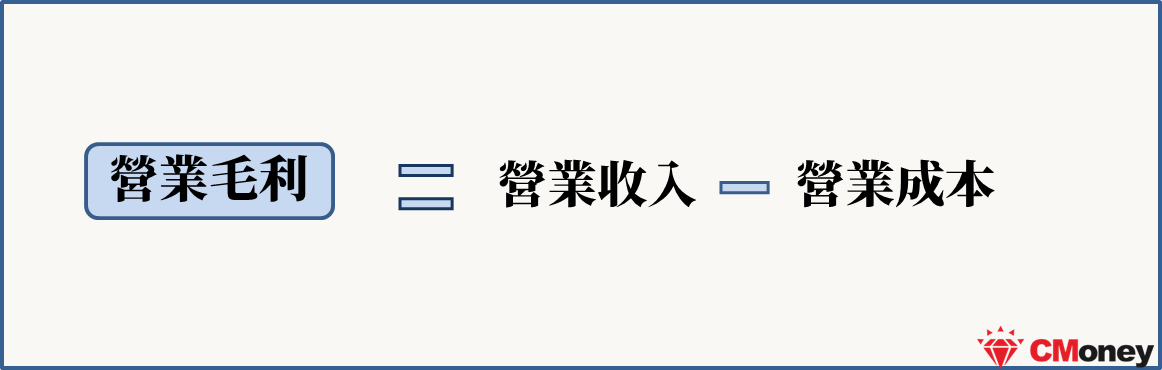

最後,我們會用「毛利」和「損益」來衡量營收的狀況。

毛利是企業正常營業獲利的來源。毛利愈高,公司獲利能力也愈強。銷貨毛利率正是判斷公司獲利能力最基本的指標,我們在後面會有更詳細的毛利率介紹。

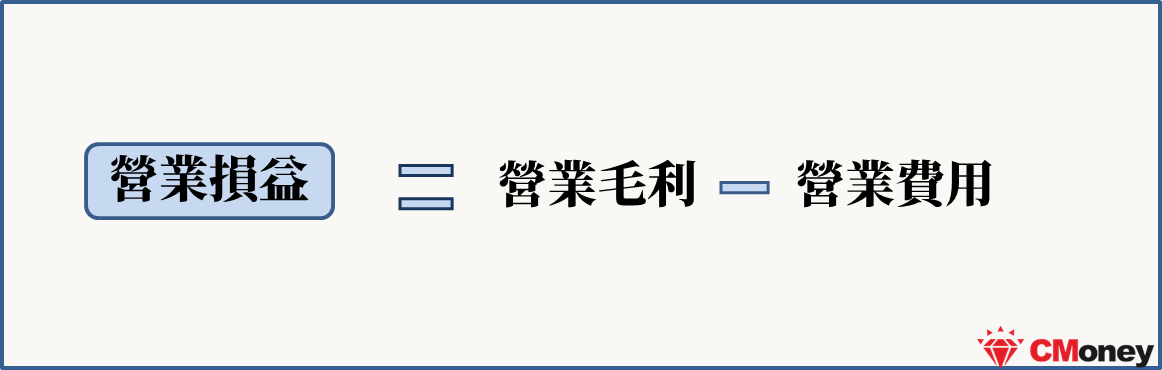

營業損益又稱為營業淨利,金額越高表示公司在經營本業上賺的錢愈多。若為負數,即為營業損失,又稱為營業淨損,表示企業在經營本業上,無賺錢能力。

了解損益表科目就能評估公司賺錢能力!基本面分析者挑股票一定要看得懂財報,而那麼多的科目要比較分析其實是相當複雜的。我們就可以運用這些科目,去計算出公司的賺錢能力,幫助我們分析這家公司的獲利狀況。

本文為 CMoney 團隊整理撰寫,未經授權請勿轉載!

(圖:shutterstock / 責任編輯:chou / 更新:2022.08.08;內容純屬參考,並非投資建議,投資前請謹慎為上)