發表

發表

我的網誌

我的網誌

AI 資本支出正朝 2026 年 8,000 億美元狂飆,帶動 Nvidia(NVDA)等晶片股與雲端巨頭股價屢創新高,但 Broadcom(AVGO)一場「不加碼」財測就引發股價暴跌與板塊回檔。專家警告,這波 AI 基建熱潮或將重演 Cisco(CSCO)時代的估值泡沫,投資人需準備面對資本支出放緩後的修正風險。

人工智慧熱潮持續席捲華爾街,但近期一連串晶片與資安龍頭的劇烈波動,開始讓市場正視「AI 泡沫」的可能性。Broadcom(Broadcom, AVGO)在繳出亮眼財報卻拒絕上調 AI 收入指引後,股價單日重挫近 15%,同步拖累 Micron(Micron Technology, MU)、Intel(Intel, INTC)、Advanced Micro Devices(AMD)等半導體個股走弱,也讓原本亢奮的 AI 題材,瞬間多了一層警戒氣氛。

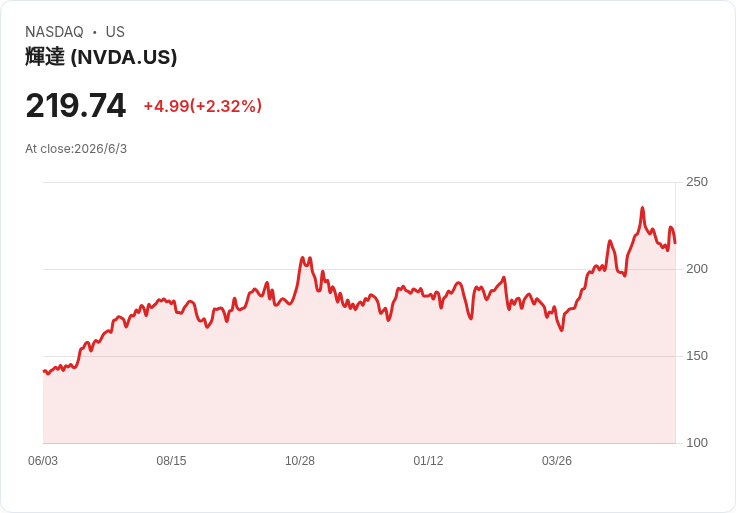

從數據來看,這次的 AI 投資規模確實驚人。研究機構 TS Lombard 估計,全球與 AI 相關的資本支出在 2026 年可能逼近 8,000 億美元,美國幾大雲端巨頭 Amazon(AMZN)、Microsoft(MSFT)、Alphabet(GOOGL)、Meta Platforms(META)與 Oracle(ORCL),預期在資料中心與相關基礎建設上的累積支出就超過 7,000 億美元。市場對 Nvidia(NVDA)等 AI 晶片供應商的成長期待,也在這波資本支出浪潮中被推向歷史新高。

然而,TS Lombard 分析師提醒,這樣的情境與 1990 年代末期的網路泡沫有似曾相識之感。當年 Cisco Systems(CSCO)同樣是網路基礎建設的關鍵供應商,佔據產業龍頭地位,獲利能力優異,卻在市場提前將未來多年成長一次性反映在股價之後,面臨長期整理。分析指出,關鍵問題不在於 AI 是否會改變世界,而是「股價是否已經遠遠超前實際獲利成長」。

近期 Broadcom 的例子,正是這種落差的縮影。公司公布的財報顯示季度營收達 2,219 億美元,雖僅略低於市場預期,但其重申 2027 會有逾 1,000 億美元 AI 晶片營收的目標,卻沒有再進一步上調,立刻引發獲利了結賣壓。摩根士丹利(Morgan Stanley)分析師 Joseph Moore 就形容,市場反應「有點超過合理」,因為 Broadcom 先前已經明確釋出成長前景調整,短期雜音其實早被消化。

技術指標也顯示,整個科技板塊早已處在極端位置。BTIG 引述數據指出,標普 500 資訊科技指數近期曾一度較 200 日均線高出 28%,相對強弱指標(RSI)更衝上 82。歷史上自 1990 年以來,出現這種超買程度的時期只有十次;若以近期十週漲幅計算,更是該指數史上最強的一段。分析師 Jonathan Krinsky 直言,市場在 AI 題材上已拉到「25 年來罕見的極端水平」,修正幾乎是遲早的事。

從個股結構來看,這次回檔更像是一場針對高估值標的的集體獲利了結,而非基本面惡化。以 Broadcom 為例,在股價一度呈現「拋物線式」上漲後,當投資人期待公司在財報中端出類似 Dell(DELL)、Hewlett Packard Enterprise(HPE)那種大幅上修財測的驚喜,卻只等到維持原先 2027 AI 收入目標,自然成為「利多出盡」。

類似情況也出現在資安龍頭 CrowdStrike(CRWD)與 Palo Alto Networks(PANW)身上。兩家公司最新季度財報與前瞻指引普遍符合甚至略優於市場預期,華爾街多數分析師也順勢調高目標價,但在 Snowflake(SNOW)、Dell、HPE 等公司先前強勢財報帶動整個企業軟體與 AI 概念股飆漲之後,投資人對「驚喜程度」的標準被抬得太高,結果只要是「表現很好但沒有驚天好」的公司,反而成了短線資金獲利了結的對象。

值得注意的是,這並不代表產業成長動能出現明顯轉弱。Broadcom 仍被視為 AI 基礎建設鏈關鍵供應商之一,分析師預期其營收與每股盈餘在未來幾年仍可能維持超過 50% 的成長;資安領域則因 AI 技術的導入,更加凸顯企業防護的必要性,市場對 CrowdStrike 與 Palo Alto Networks 的長期需求並未出現鬆動跡象。多位分析強調,目前回檔更多是股價與評價過快拉升後的自然修正,而非商業模式或需求面崩壞。

但風險同時也在累積。TS Lombard 提出的一大疑問是:目前 AI 相關支出有多大比例是「AI 生態系內部互相砸錢」?換言之,雲端巨頭、晶片商與軟體公司彼此之間不斷加碼投資 AI,支撐了短期財報與股價表現,可是真正來自最終使用者與各傳統產業的生產力提升與現金流回報,是否已經出現足以支撐這些龐大投資的跡象?一旦未來某個時間點資本支出趨緩,市場可能再次「對齊現實」,對高估值標的重新評價。

此外,廣泛的供應鏈變化也在進行。例如分析指出,Alphabet(GOOGL)在自家客製化 AI 晶片(TPU)上,開始導入台灣廠商 MediaTek 作為第二供應商,Broadcom 在該領域的市占可能從 2026 年的約 95%,逐步下降到 2028 年的 65%。雖然這屬正常的供應商多元化策略,但也提醒投資人,即使是 AI 熱潮中的大贏家,未來也難免面對競爭與訂單分散。

面對這種估值與情緒高度繃緊的環境,部分長線投資人主張應把短期劇烈波動視為調整持股結構的機會,而不是全面撤出市場。有分析指出,隨著 SpaceX(SPCX)、Anthropic(ANTHRO)、OpenAI(OPENAI)等大型 IPO 傳出籌備消息,加上 Alphabet 也準備進行龐大規模的增資發行,新股供給暴增可能迫使部分資金從既有 AI 強勢股轉出,短期價格波動勢必加劇,但這也將為願意承受波動的投資人提供逢低布局機會。

總體而言,AI 基礎建設的長期重要性幾乎沒有疑問。歷史經驗卻一再顯示,真正左右投資報酬的,往往不是技術本身,而是買進時點與估值。當 Nvidia、Broadcom 與一票 AI 概念股成為市場新寵之際,Cisco 與鐵路狂熱時期的教訓,再度被搬上檯面:即使技術終將改變世界,股價仍可能在獲利跟上之前,先經歷一次或多次殘酷的現實檢驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。