發表

發表

我的網誌

我的網誌

摘要 : Q1同店銷售成長17%、吸引品牌與新客群,但可持續性與競爭反應仍是關鍵風險。

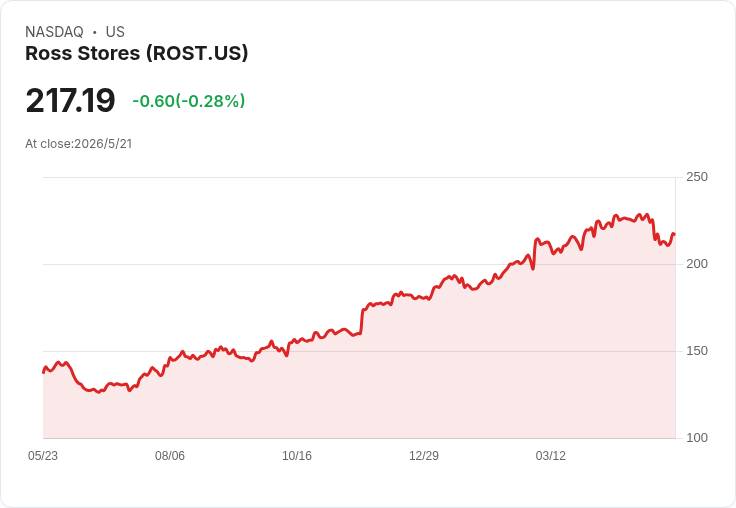

新聞 : 羅斯百貨(Ross Stores)在最新一季交出驚人成績:同店銷售成長17%,創公司40年來最佳紀錄,推動股價週五走高並朝歷史高點邁進。這份成績單不僅超越華爾街預期,也讓市場重新評估羅斯作為「折扣名牌」零售業態的競爭力與成長空間。

背景與核心動力 羅斯採取類似TJ Maxx的折扣零售模式:以大幅折扣的名牌商品吸引流量。不過,多位分析師指出,羅斯的成長並非僅靠「消費者降級消費」驅動,而是來自更耐久的結構性因素——包含強化行銷投入、良好的供應商關係,以及吸納新的顧客族群(非僅限於資金吃緊的購買者)。供應商更願意把商品放在羅斯上架,反過來又吸引更多消費者,形成正向迴圈。

事實與資料支援 - 同店銷售年增率:17%,為公司40年來最佳表現。 - 分析場景示例(UBS估算):若羅斯未來三年每年營收成長10%,且行銷佔比每年提升0.1個百分點,該公司的廣告支出在三年內可呈現約33%的年複合成長,進一步帶動客流。 - 市場觀點分歧:部分投行維持買進評等,理由包括新管理層、下半年較容易的比較基期、以及改善的利潤空間;亦有投行出於風險考量,給予中性評等。

風險、疑慮與反駁 反對觀點:有人擔心17%的高成長難以複製,未來尤其在2027年第四季開始面臨更難的比較基期時,業績可能放緩;此外,羅斯的成功可能迫使競爭者加大促銷,擠壓整體價格與利潤空間。基於此,部分分析師在讚賞Q1表現的同時仍維持中性評等。 反駁與平衡:支持者則強調,若成長主因是供應商合作深化與跨族群客流擴大,則經濟週期或短期消費降級不會完全抹煞這些結構性優勢。但此一論點須由未來數季的資料(如行銷投資回報率、供應商品牌的持續投入、以及新客群留存率)來檢驗。

分析與展望 羅斯目前處於「機會與挑戰並存」階段:短期看,若公司能持續把行銷資源轉化為有效客流並穩定毛利,則有機會擴大市佔並威脅傳統百貨;中期與長期風險則來自可持續的同店成長速度、競爭對手的價格反應,以及在更高基期下維持獲利能力。市場上多數分析師偏向看多,但也有中性或持有評等,某財經平臺的量化評分為3.38/5,顯示市場對估值與風險仍有保留。

結論與行動建議 關鍵觀察指標包括:未來數季的同店銷售成長率、行銷支出的邊際效益、供應商上架意願與新客群留存。投資人應在肯定羅斯結構性優勢的同時,留意執行風險與市場競爭反應;對公司未來能否把高成長轉為長期穩健獲利,需以接下來幾季的營運數據與管理層策略為判斷依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。