發表

發表

我的網誌

我的網誌

報導顯示OpenAI未達內部使用者與銷售目標,導致AI基礎建設相關債券走弱,市場關注45.4億美元新券。

近日一則報導指出OpenAI未達到內部預期的使用者成長與銷售目標,立刻在信貸市場掀起連鎖反應,讓本已擁擠的「AI 基礎建設」交易開始出現裂痕。信用投資人重新評估AI支出迴圈的耐久度:若需求成長放緩,先前大量投入於資料中心與相關基礎設施的資本回收節奏將受考驗。

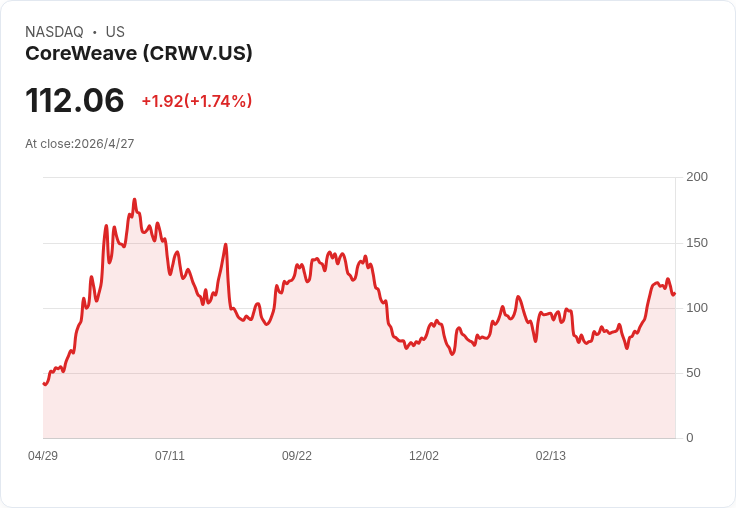

在市場反應上,與資料中心曝險密切相關的甲骨文(ORCL)債券利差在曲線上普遍擴大,其信用風險衡量指標盤中升至自4月7日以來高點;高收益債方面,軟銀(SOBKY)與CoreWeave(CRWV)等名稱表現疲弱,CoreWeave的2031年期債券甚至跌至歷史低點。新發行且與AI基礎建設掛鉤的票券也受到壓力,顯示投資人正在重新定價與OpenAI相關的需求能見度與回報期望。

事實與資料提供背景:OpenAI被視為AI應用的重要需求端驅動者,其影響力促成超大規模雲端廠商與新興neocloud供應商大幅擴張資本支出。另一方面,市場上已累積逾1250億美元的風險資本投入到AI相關新創,且OpenAI曾表示有IPO企圖,這些因素成為支援長期需求論的主要論據。即便如此,信用市場的即時反應反映出投資人對於短中期現金流與投資回收時間表的不確定性。

深度分析:此波拋售顯示兩大風險。一是需求端風險——若OpenAI或其終端使用者成長放緩,對資料中心與GPU運算資源的實際需求增速可能低於先前預期;二是槓桿與估值風險——若資本支出提前並龐大,短期內收益無法支撐債務成本,信用利差將持續擴張。市場也在觀察即將到來的一檔45.4億美元高收益發行(與NVIDIA(NVDA)專案相關)能否成功承銷,因其承銷結果將成為市場對AI基建風險容忍度的一次重要測試。

替代觀點與反駁:部分投資人與業界聲音認為此次反應可能過度;他們指出OpenAI仍在推升應用層需求,且若公司繼續擴展商業化路徑、完成IPO,將為超大雲端與neocloud廠商提供穩定需求基礎。此外,AI採用具有長尾效應與網路外部性,短期資料波動不必然代表長期趨勢逆轉。對此反駁可指出:短期融資市場更敏感於現金流和契約風險,若關鍵指標在未來幾季未見回穩,即便長期前景仍被看好,短中期信用條件已足以影響資本成本與再融資能力。

應關注的指標與行動建議:投資人應密切追蹤OpenAI與主要雲端廠商(GOOG、AMZN、META、MSFT)即將公佈的財報與使用者/銷售資料、NVIDIA相關高收益案的發行結果與認購情況、以及資料中心與GPU相關企業的信用利差與違約率走勢。組合管理上,建議檢視債券到期結構、契約條款(如變動利率或贖回條款)、以及對單一AI生態系統曝險的集中度,必要時採用對沖或減倉以控制流動性風險。

總結與展望:OpenAI未達內部成長預期的報導,已造成AI基礎建設相關債券市場的即時重估,且短期內可能延伸至新發高收益債的定價。長期前景仍存在正面論據,但信用市場的快速修正提醒投資人必須以短中期現金流和風險管理為優先。未來幾週至數月內的財報揭露、45.4億美元高收益案表現,以及資料中心供需資料,將決定此次拋售是短暫震盪還是結構性轉折。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。