發表

發表

我的網誌

我的網誌

Microsoft砸約100億美元在日本擴建雲端與AI基礎設施,中國半導體在出口管制與AI需求推動下寫下歷史新高營收,從GPU、記憶體到本地供應鏈自給自足計畫,全球晶片產業正被地緣政治與AI算力需求雙重力量重塑。

在生成式AI與雲端運算熱度居高不下之際,全球晶片與算力版圖正被政治與市場雙重力量急速改寫。美國科技巨頭與中國本土半導體同步加碼投資,形成一場橫跨美國、日本與中國的大規模「AI軍備競賽」,未來十年產業權力平衡恐將徹底翻轉。

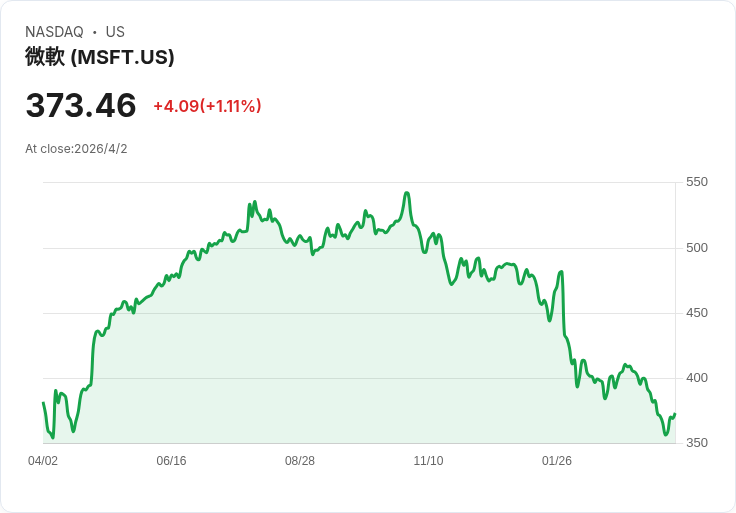

首先登場的是關鍵玩家 Microsoft(MSFT)。公司宣布未來四年將在日本追加約100億美元(約1.6兆日圓)投資,用於強化在地雲端與AI基礎設施。這筆資金是在2024年4月已公布的29億美元投入之上,等於短時間內連續兩波大舉加碼。Microsoft副董事長暨總裁 Brad Smith 親赴東京宣示,計畫除了擴建超大規模雲端與AI運算能力外,還要在資安合作上深化布局,並在2029年前培養出100萬名AI工程師,明顯把日本視為未來亞洲AI戰略樞紐。

更關鍵的是,這不是孤立事件,而是Microsoft在整個亞太的算力排兵佈陣。就在日本投資案之前,Microsoft已先後宣布在新加坡投入55億美元、在泰國投資10億美元,同樣聚焦雲端與AI基礎建設。從時間序列來看,這顯然是一套有節奏的區域戰略:以多國資料中心、在地合作與人才培育,建立一條「友軍供應鏈」,在美中科技割裂加劇的情況下鞏固自身雲端與AI服務的主導地位。

在日本,Microsoft並非單打獨鬥,而是選擇與本地業者緊密結盟。計畫由 Sakura Internet 以及電信業者 SoftBank(軟銀集團旗下電信子公司)共同參與,提供 GPU 以及其他運算資源。這種合作模式,一方面可加速在地部署,另一方面也有助於日本培養本土算力與雲端生態系,降低對單一國家技術或供應商的依賴,符合當前各國「科技安全」的主流政策方向。

與此同時,在太平洋另一端,中國半導體產業則是在壓力中爆發成長。美國多年來針對中國科技業祭出出口管制,切斷先進製程設備與頂級GPU供應,反而意外成為推升本土需求的加速器。Albright Stonebridge Group 合夥人 Paul Triolo 直言,美國限制措施等於為中國晶片需求「加掛火箭燃料」,疊加電動車與AI資料中心成長,讓多家陸企交出歷史新高財報。

以中國最大的晶圓代工廠 Semiconductor Manufacturing International Co.(SMIC) 為例,公司2025年營收年增16%,達到93億美元的紀錄高點。根據LSEG分析師預估,2026年營收有望突破110億美元。另一家晶圓代工廠 Hua Hong 2025年第四季營收也刷新紀錄,達到6.599億美元,並預測下一季仍可維持6.5億至6.6億美元區間,顯示成熟製程需求依舊強勁。

在GPU領域,中國新創 Moore Threads 把握美國對 Nvidia(NVDA)在中市銷售高階AI晶片的限制,宣布2025年營收指引落在14.5億至15.2億元人民幣之間,年增幅高達231%至247%。雖然在峰值GPU性能上尚無法匹敵美國競爭者,但在國家政策鼓勵「用國貨取代進口」的環境下,只要能補上本地運算缺口,就足以迎來需求爆發。

記憶體則是另一個被出口管制重新塑形的戰場。高頻寬記憶體(HBM)是AI資料中心不可或缺的關鍵元件,目前全球主要由 Samsung、SK Hynix 和 Micron 主導供應。但在相關產品對中出口被收緊後,中國本土記憶體廠 ChangXin Memory Technologies(CXMT) 迎來罕見機會。據報導,CXMT去年營收年增130%,突破550億元人民幣,受惠於全球記憶體供給吃緊與價格飆漲,儘管其技術仍落後龍頭一至兩個世代。

值得注意的是,市場對中國本土方案並不以「技術完全對標」為唯一標準。Counterpoint Research 高級分析師 Parv Sharma 指出,儘管中國在GPU與HBM峰值效能上仍居劣勢,但這些「追趕者」產品已足以填補國內算力缺口,帶動營收創新高。CXMT甚至計畫在今年量產更先進世代的 HBM3,意味著技術追趕節奏正被出口管制與內需市場同步推動。

然而,這場看似熱鬧的成長並非沒有隱憂。技術上,中國晶片廠商在先進製程仍受困於設備封鎖。SMIC與Hua Hong 無法取得荷蘭 ASML 最新一代極紫外光(EUV)設備,使其在最尖端晶片量產上難以與台灣 TSMC、美國及韓國對手匹敵。Triolo提醒,雖然中國正試圖在整個半導體供應鏈上全面自製,但技術門檻極高,短期內仍將面臨關鍵環節卡脖子的現實。

此外,當前的高成長,多數來自「進口依賴替代」,而非真正拓展全球市占。Counterpoint 的 Sharma 警告,在成熟製程產能持續擴張下,未來不排除出現供過於求風險;若中國業者無法成功往更高階HBM與先進邏輯製程邁進,這波景氣循環恐難長久。

把視角拉回全球,Microsoft 在日本與東南亞的雲端與AI基建加碼,搭配中國半導體在內需與政策推動下急起直追,實際上反映的是同一個核心現象:AI時代的「算力主權」正在成為各國競逐的新戰略高地。美國企業透過資本與技術加速佈點盟友國家,中國則以龐大內需與政策扶植打造本土供應鏈,雙方在GPU、記憶體與代工等關鍵環節形成此消彼長的拉鋸。

未來幾年,隨著更多出口管制與地緣風險變數浮現,全球半導體供應鏈或將從「效率優先」轉向「安全優先」。對投資人而言,像 Microsoft 這類掌握雲端與AI平台的美股龍頭,以及 Nvidia、Broadcom(AVGO)、Alphabet(GOOG) 等與AI基礎建設緊密相關的公司,將持續站在資本關注焦點;而中國本土晶片廠能否突破技術封鎖、避免成熟製程過度擴產,則是評估中長期競爭力的關鍵問號。這場AI晶片軍備競賽,才正要進入高峰期。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。