發表

發表

我的網誌

我的網誌

AI 正在同時重塑銀行人力、科技巨頭資本支出與華爾街交易基礎設施。HSBC 傳出欲砍 2 萬職位、Elon Musk 加碼自研與採購 Nvidia 晶片,SEC 核准 Nasdaq 代幣化股票,顯示金融市場正進入「AI+區塊鏈」的新權力重分配。

人工智慧不再只是矽谷的關鍵字,而是正實質改寫全球金融業與資本市場的權力版圖。從歐洲金控巨頭、到美國科技四天王,再到華爾街交易所監管架構,近期多項訊號指向同一個方向:AI 導致的成本結構重組和技術基建投資,將引發一輪深度洗牌,贏家與輸家正在快速分野。

首先,在傳統金融業,HSBC Holdings(HSBC) 內部評估未來幾年啟動大規模裁員,被點名的主要是中台與後台、非面對客戶的全球服務中心人員。彭博引述消息人士指出,規模可能涉及約 2 萬個職位,相當於總員工數約一成。自 2024 年上任以來,執行長 Georges Elhedery 已啟動激進重整,包括出售部分業務、合併或關閉其他單位,如今再打算以 AI 進一步取代大量流程與支持職能,顯示國際銀行對「AI 降本」的期待已從口號走向實際人力結構調整。

這波變革反映兩層壓力:一方面,利率與監管環境讓銀行必須更精準控管營運成本;另一方面,生成式 AI 與自動化工具在風險評估、授信審查、合規與後台作業的應用愈發成熟,使管理層相信可以在不明顯犧牲服務品質的前提下收縮人力。支持者認為,這將釋放資本與資源,轉往利潤較高、面向客戶與創新服務的前台業務;反對者則警告,大規模依賴 AI 進行關鍵流程,恐在模型偏誤與系統出錯時,放大營運與聲譽風險。

與銀行想用 AI 省錢相反,美國科技巨頭則在 AI 基礎設施上瘋狂砸錢,短期拖累股價表現。根據《The Motley Fool》整理,Alphabet(NASDAQ: GOOG, GOOGL)、Amazon(AMZN)、Meta Platforms(META) 與 Microsoft(MSFT) 在 2025 年合計資本支出達 4,102 億美元,且預期 2026 年仍將持續增加。雖然市場一度將科技股近期回檔歸因於中東戰爭,但分析指出,更核心的壓力來自投資人開始質疑:這麼龐大的 AI 資本開支,回報率到底在哪裡?

AI 資料中心的設備更新週期本來就短,硬體不是很快被新技術淘汰,就是在高強度運算下加速損耗,迫使雲端與廣告巨頭幾乎年年重投。即便 Alphabet 過去 12 個月淨利達 1,322 億美元、握有大量現金,Amazon、Meta、Microsoft 財務體質也都相對健康,投資人仍擔心:當 AI 從「故事題材」進入「現金流驗證期」,這樣的燒錢節奏能不能說服市場?支撐多頭派的論點是,這些公司若掌握 AI 雲服務與模型基建主導權,長期壟斷地位將抵銷短期壓力,現在反而是逢回布局的機會。

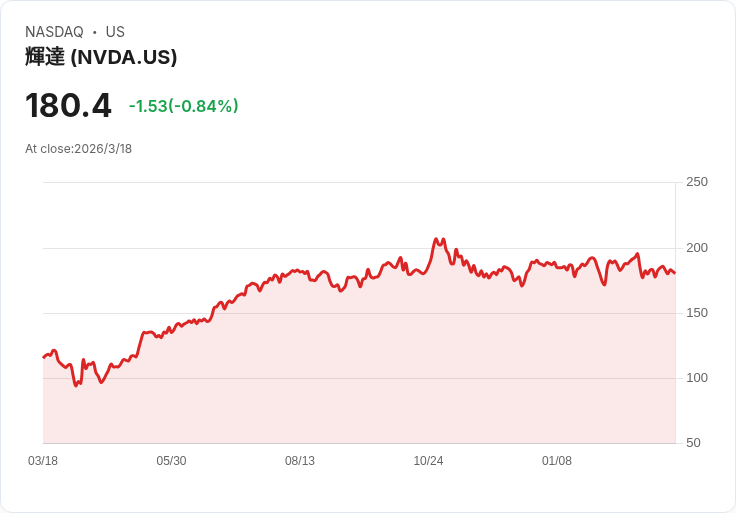

在 AI 晶片戰場上,Elon Musk 則祭出截然不同的戰略:同時重押外部供應商與內部自研。他近日在 X 上表示,旗下 SpaceX AI(SPACE)、xAI 以及 Tesla(TSLA) 都將在可見的未來持續大量採購 Nvidia(NVDA) 晶片,並稱自己是 Nvidia 與執行長 Jensen Huang 的「忠實崇拜者」。但同時,Tesla 正設計第五代 AI 晶片 AI5,驅動自動駕駛系統與 Full Self-Driving 軟體,並可在資料中心進行訓練,主要優化於人形機器人 Optimus 與 Robotaxi 的邊緣運算。

Musk 進一步透露,在相同製程與半片曝光面積下,預期後續的 AI6 單顆晶片有機會達到目前雙 SoC AI5 的效能,意圖藉此在長期降低對外部 GPU 的絕對依賴。這種「一邊向 Nvidia 採購、一邊自己做晶片」的雙軌策略,意味著 AI 基礎設施競賽正從單純搶 GPU,走向系統整合與垂直化設計的深水區。

更值得注意的是,Musk 的火箭公司 SpaceX 已收購人工智慧新創 xAI,交易估值高達 1.25 兆美元,將火箭、衛星網路與 AI 模型研發綁成一個龐大生態系。這不僅是個體企業估值故事,更是對傳統雲端與電信業者的直接挑戰:未來的 AI 算力與資料傳輸,可能繞過既有地面網路與數據中心供應鏈,改由太空基礎設施與專屬模型服務提供。

就在銀行裁員與科技巨頭掃貨晶片的同時,華爾街的底層交易技術也悄悄升級。美國證券交易委員會(SEC) 已正式核准 Nasdaq 提案,允許部分既有上市股票與指數 ETF 以「代幣化」形式交易,首波鎖定 Russell 1000 成分股與特定 ETF。這些代幣化股票在權利、股票代號與交易優先順序上,必須與傳統股份完全一致,交易與結算仍透過現有的 Depository Trust Company(DTC) 體系運作。

實務上,券商可在下單時標註希望以代幣化形式結算,Nasdaq 則將指令傳給 DTC,若因券商或標的資格不符,或區塊鏈與錢包不相容,該筆交易就會回到傳統結算模式。這種設計被產業界形容為「同一條鐵道上的新車廂」:不改變現有法規與監管架構,只在基礎設施層增加彈性與可程式性。

過程中,SIFMA 與 Cboe Global Markets 等傳統金融機構,質疑 DTC 角色與技術細節仍不明朗;倡議團體 The Digital Chamber 則提醒監管機關,勿偏袒特定技術供應商;改革派組織 Better Markets 更直接反對,擔憂價格落差、監理真空與法律不確定性。不過 SEC 最終仍給出綠燈,並再次強調「代幣化資產本質上仍是證券,區塊鏈只是技術載體」。

對產業而言,這項核准意義不在短期成交量,而在於打開「可編程股票」的大門。Clearpool 營運長 Steven Wu 指出,代幣化讓掛牌股票未來可以更容易嵌入其他金融應用,為更快結算、甚至接近即時交易鋪路。Talos 國際市場負責人 Samar Sen 則認為,機構投資人會密切關注,代幣化證券如何接軌既有清算與結算系統,以及兩種形式的流動性是否能維持一致。

綜合來看,AI 正在三個戰場同時推進:銀行用它來砍成本、科技巨頭靠它鋪設昂貴基礎建設、交易所則用區塊鏈把傳統證券「升級」為可編程資產。短期內,這意味著員工面臨被取代風險、投資人承受資本支出壓力與技術不確定性;但長期而言,誰能在這波 AI+區塊鏈的雙重浪潮中掌握算力、數據與市場基礎設施,誰就有機會成為下一個跨產業霸主。對投資人與從業者來說,真正的問題恐怕不是「AI 會不會來」,而是「當它全面重塑金融與市場時,你還站在哪一邊」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。