發表

發表

我的網誌

我的網誌

美股多檔電池與儲能概念股業績、產能與評等齊發動:Amprius 營收年增逾一倍、Electrovaya 股東全面挺擴產,美系外資同時關注 Energizer、QuantumScape 與 Stem 價值重估空間。

新能源電池與儲能產業正迎來新一波資本市場「點火期」。從高能量密度的矽負極電池、家用與車用電池,到固態電池與大型儲能系統,美股多家相關企業近期密集公布財報、產能擴張與股東決議,投資機構接連調高目標價,顯示市場對電池技術升級與本土製造趨勢的期待正在累積。

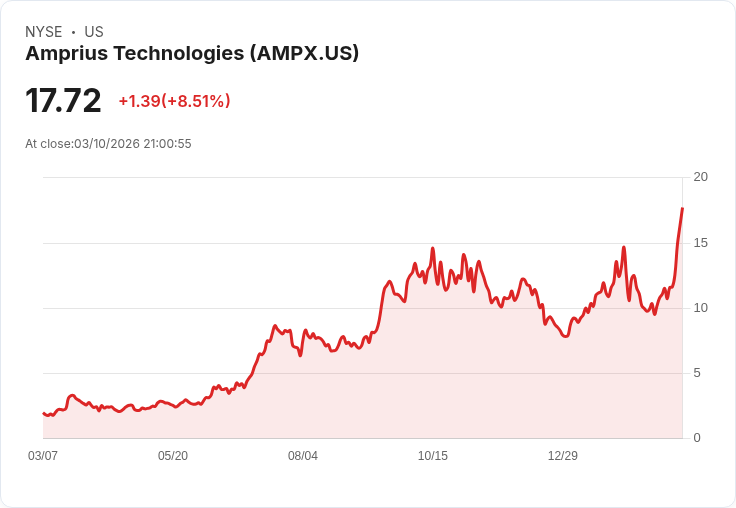

在高性能電池領域,Amprius Technologies Inc. (NYSE:AMPX) 成為焦點標的。該公司第四季營收達 2,520 萬美元,較去年同期跳增 137%,全年營收更達 7,300 萬美元,年增高達 202%。雖然公司第四季仍錄得 4,400 萬美元淨損,但與去年虧損相比已有明顯改善,全年淨損縮減 50% 至 2,150 萬美元,顯示規模擴張後的體質正在調整。看好其成長動能,投資機構 B. Riley 在 3 月初將 AMPX 目標價自 16 美元一舉調升至 22 美元並維持「買進」評等,反映市場對其矽基鋰電在航太與太空應用上的長期需求信心。

Amprius 之所以備受關注,關鍵在於技術與產能的雙軌布局。公司電池主要供應無人機與衛星等對能量密度極度敏感的應用場景,近期更在 2 月宣佈與 Nanotech Energy 達成製造合作,計畫在美國擴大高性能矽電池生產。這不僅有助於抓住軍工與航太訂單,也順應美國政策對關鍵供應鏈回流的期待。雖然短期仍處虧損,但在營收高速成長與產能放大的前提下,市場將 AMPX 視為具「爆發前夕」特徵的高風險高報酬標的。

相較於新創電池公司仍在放量期,傳統電池大廠 Energizer Holdings, Inc. (NYSE:ENR) 則被外資視為景氣循環下的「價值修復」候選。ENR 在 2026 會計年度第一季交出 7.78 億美元營收,錄得 480 萬美元淨損,數字並不亮眼,但 Morgan Stanley 仍在 2 月上調目標價至 24 美元並維持「Equalweight」評等。Evercore ISI 也在財報後給予「Outperform」,雖略將目標價從 30 美元降至 28 美元,卻點出一項關鍵假設:競爭對手 Duracell 市佔可能走弱,為 Energizer 下半年營運反彈預留空間。

Energizer 執行長 Mark LaVigne 在法說會中明確表示,未來將聚焦「恢復成長、重建毛利率、回到長期現金流軌道」。對投資人而言,ENR 的投資邏輯不在技術顛覆,而在於其作為全球最大家用與特殊電池供應商之一,若能在成本管控與品牌行銷上取得進展,仍有機會在需求穩定的生活必需品市場中釋放估值折價空間。這類傳統電池股,對偏好較低波動、重視股息與現金流的資金,仍具一定吸引力。

在電動車長期題材帶動下,固態電池設計商 QuantumScape Corporation (NASDAQ:QS) 持續引起華爾街熱議。2 月下旬,Evercore ISI 將其目標價從 12 美元下調至 10 美元並給予「In-Line」評級,而稍早 HSBC 則把評級從「Reduce」升至「Hold」,目標價自 10.5 美元降至 8.3 美元。兩家機構的共通點,是一方面肯定 QuantumScape 在固態鋰金屬電池上的技術進展,另一方面也提醒其在商業化路徑與營收可見度上仍待釐清。

QuantumScape 在 2 月啟動代號「Eagle Line」的自動化產線試運轉,此線將生產其 QSE-5 固態鋰金屬電芯,用於向車廠客戶出貨測試與產品整合。對 QS 而言,Eagle Line 是從實驗室走向準量產的重要門檻,但目前市場最在意的是:何時能看到明確的長約與實質營收。這也解釋了為何外資評級多採「觀望」態度——技術故事精彩、股價彈性大,但現階段仍屬高度研發與燒錢期,投資人需承擔時間與執行風險。

除了車用與航太,工業與儲能領域的電池需求同樣快速擴張。Electrovaya Inc. (NASDAQ:ELVA) 近日股東會上,管理層提名的六位董事 Dr. Sankar Das Gupta、Dr. Raj Das Gupta、Dr. James Jacobs、Dr. Carolyn Hansson、Kartick Kumar 與 Steven Berkenfeld 全數以高達約 99% 贊成票順利連任,並通過提高可發行認股權數量及公司「美國本土化」的決議,為下一階段在美國擴產鋪路。

Electrovaya 於 2026 會計年度第一季交出 1,550 萬美元營收與每股盈餘 0.02 美元,相較前一年同期的 1,117 萬美元營收與每股虧損 0.01 美元,無論規模或獲利都明顯進步。公司並在法說指出,將擴大紐約州 Jamestown 廠區產能,並啟動高壓電池系統的商業出貨。Electrovaya 主攻交通與儲能用鋰電池及電池管理系統,隨著北美物流車隊與工業儲能需求升溫,加上股東強力支持擴張計畫,中長期成長曲線備受關注。

看好儲能軟硬整合趨勢的投資人,則不可忽視 Stem, Inc. (NYSE:STEM)。這家能源科技公司 3 月初公布 2025 全年營收 1.56 億美元、全年淨利 1.37 億美元,顯示在調整產品組合與成本結構後,已具備獲利能力。不過第四季單季營收僅 4,700 萬美元、年減 15%,反映專案認列與需求節奏仍有波動;但同期淨損已收斂至 1,600 萬美元,遠低於一年前的 5,100 萬美元虧損,體質明顯改善。

更受矚目的是,Stem 公布已在德國拿下 100MWh 公用規模儲能專案,將於 Kölsa 與 Elsterwerda 地區部署能源管理系統。這意味著公司軟體平台與儲能解決方案開始跨出北美,打入歐洲電力市場。Barclays 在財報後維持 18 美元目標價與「Hold」評級,顯示雖然短期成長率放緩,但在合約剩餘金額與年經常性收入仍小幅成長的情況下,市場仍給予一定耐心,等待歐洲專案落地帶來新一波認列。

綜合以上個案,美股電池與儲能產業呈現「長線題材火熱、短線表現分化」的局面。技術路線上,從 Amprius 的矽負極高能量密度電池、QuantumScape 的固態鋰金屬電芯,到 Electrovaya、Stem 著重的工業與公用事業級應用,皆指向同一趨勢:能源轉型與電氣化正在拉動新一輪資本投資。然而,財務數據也提醒投資人,營收高速成長未必等同穩定獲利,研發與擴產所需的現金支出,使不少公司在通膨與利率仍偏高的環境下面臨估值壓力。

對投資人而言,下一階段的關鍵觀察點在於三個方向:其一,像 QuantumScape 這類技術前沿公司能否交出明確的商業合約與量產時間表;其二,Energizer 等成熟品牌是否能把成本與通路優勢轉化為實際獲利反彈;其三,Electrovaya 與 Stem 藉由擴產與跨國專案切入更大市場後,是否能維持資本效率與現金流健康。在地緣政治與供應鏈重組加速之際,這一輪電池與儲能股的「爆發前奏曲」,究竟會演變成全面牛市,還是僅限少數贏家脫穎而出,將是未來幾年新能源投資版圖的最大懸念。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。