發表

發表

我的網誌

我的網誌

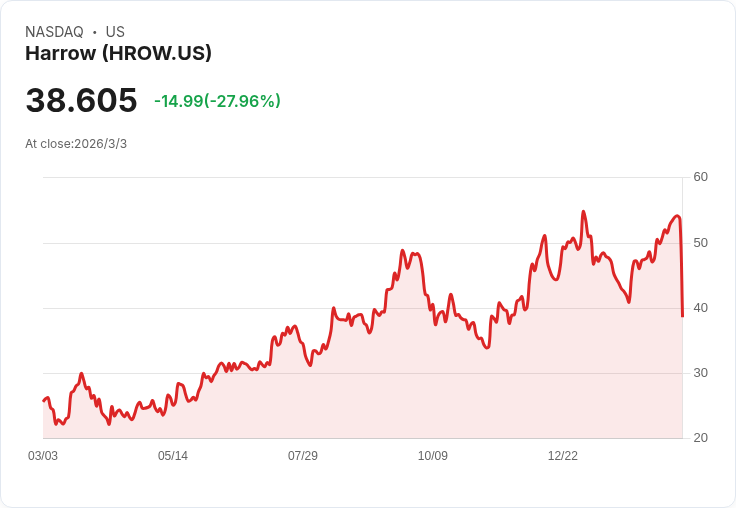

美股眼科藥廠 Harrow(HROW)靠頻密併購、產品線擴張與銷售團隊倍增,2025年營收年增36%,並喊出2027年單季營收要破2.5億美元。面對報銷風險、價格壓力與商業執行挑戰,這場高成長賭注能否兌現,成為醫療投資人關注焦點。

美股眼科藥品市場正上演一場高槓桿成長賭局,而主角之一就是 Harrow, Inc.(HROW)。這家過去被視為「利基型複方配製藥」公司的中小型藥廠,如今已經搖身一變,試圖成為美國處方眼科市場的重要整合者。從最新財報與法說會內容來看,Harrow 正用激進的併購、密集的新藥上市與大規模擴編業務團隊,換取未來數年的爆發式成長,但同時也把營運風險推向更高檔位。

管理層在2025年第4季業績說明會上強調,Harrow 現在擁有「美國最大之一的處方眼科產品組合」,過去幾年完成超過「半打」(超過六宗)交易,將逾15個品牌產品整合進單一商業平台。這個平台的野心不小,標榜覆蓋美國「每一個有人居住的郡」,幾乎觸及所有關鍵眼科疾病領域。執行長 Mark Baum 強調,2025年最後一季是「首次所有核心成長引擎同時加速」,這種同步起飛的局面,也成為公司開出口袋指引的底氣。

數字面確實不難理解市場為何開始重新評價這家公司。2025年第4季,Harrow 合併營收達到8,910萬美元,年增33%;全年營收則為2.72億美元,較2024年成長36%。獲利體質亦同步改善,2025年全年調整後 EBITDA 達6,190萬美元,年增54%,顯示公司在積極擴張之餘仍維持一定營運槓桿。現金流方面,營運活動現金流接近4,400萬美元,期末現金及約當現金為7,290萬美元,為後續產品推廣與臨床投資提供一定緩衝。

拆開產品線來看,可以更清楚了解 Harrow 的戰略拼圖。乾眼症用藥 VEVYE 是其中最關鍵的成長支柱,2025年第4季貢獻2,590萬美元,全年營收8,870萬美元;麻醉與手術相關產品 IHEEZO 則在第4季貢獻3,590萬美元,全年8,130萬美元。針對視網膜與手術適應症的 TRIESENCE,雖然基期較低,但2025年第4季也有510萬美元、全年9,900萬美元的收入。另一頭,罕見疾病與傳統配製產品組合在第4季帶來2,220萬美元、全年9,230萬美元,為公司提供較穩定的現金來源。

值得注意的是,公司預期2026年配製藥收入將回到6,000萬至6,500萬美元區間,並指稱庫存短缺問題有望在2026年第1季末正常化。這意味著 Harrow 有意加速從「配製藥」走向「品牌處方藥」的結構轉型,利用高毛利、高品牌辨識度的產品來支撐未來獲利。這種轉向,也讓公司更積極押注新產品上市,包括預計在2026年推出的 BYQLOVI 與 BYOOVIZ,以及藉由收購 Melt Pharmaceuticals 所取得的新藥資產 G-MELT 與 YOCHIL。

然而,真正讓投資人情緒升溫的,是公司給出的前瞻指引。CFO Andrew Boll 預期,2026年全年營收將介於3.5億至3.65億美元,代表較2025年再成長約29%至34%。更進一步,公司將 2026 年調整後 EBITDA 目標定在8,000萬至1億美元,其中大多數貢獻將落在下半年。這樣的節奏也反映在營收分布上:上半年預估為1.33億至1.53億美元,下半年則跳升至2.03億至2.26億美元,明顯押注新業務與新產品在下半年全面開花。

要支撐如此 aggressive 的數字,Harrow 也不避諱說要「砸錢衝刺」。管理層預計2026年銷管費用(SG&A)將拉高到1.85億至2.05億美元,研發支出則來到3,000萬至3,500萬美元,主因在於計畫將 VEVYE 與 TRIESENCE 的專職業務團隊規模「加倍」,並擴大 IHEEZO 在診所與視網膜領域的布建。Chief Commercial Officer Patrick Sullivan 指出,儘管2025年給 VEVYE 的保險給付覆蓋仍相對有限,處方醫師數量仍大增115%,凸顯乾眼市場的基本需求強勁,公司認為這只是成長起點。

在問答環節中,分析師也不吝提出尖銳問題,聚焦在價格、報銷與市占目標等實務議題。對於 VEVYE 的平均售價與商品組合,Baum 強調目前價格結構「更具持續性與支撐力」,並透露2026年第1季新處方量「顯著優於原先預期」。至於 TRIESENCE 在白內障手術市場的潛力與給付風險,他則強調該產品「不會受限於暫時通過性給付期(TPT)」,公司描繪的是一個「無靜脈注射、無鴉片、也無需傳統點藥」的手術願景,若能成功推廣,對手術流程與病患體驗都將是重大變革。

相較之下,IHEEZO 的挑戰更為具體。隨著該產品將在2026年4月1日起退出通行費狀態(pass-through status),外界擔心報銷環境惡化會壓縮價格與使用量。對此,Boll 表示,公司預期到2026年第3季時,IHEEZO 的價格水準會優於2025年與2026年上半年,並計畫透過擴大診所端與視網膜適應症的使用,來抵銷給付變動的衝擊。這種「先吃苦後補回」的策略能否順利落地,將是觀察下半年數據時的重要風向球。

從市場氛圍來看,分析師整體語氣略偏正向,關注焦點從上一季的「給付與價格穩定」逐漸轉向「市占目標、產品總可開發市場(TAM)與商業執行細節」。多位分析師追問 VEVYE 的市占率目標,Baum 則直言,公司首要目標是讓 VEVYE 成為美國市場「第一大 cyclosporine 類乾眼藥」,並估算要達成這個頭銜,市占率需略高於20%。在投資人眼中,這樣的說法既顯示信心,也等同於公開掛出可檢驗的 KPI。

當然,Harrow 的故事並非只有成長敘事。公司自己也點出幾項風險:其一是 IHEEZO 報銷規則改變帶來的不確定性;其二是配製藥庫存與供應鏈的正常化是否真如預期在2026年第1季底前落幕;其三則是季節性保險自負額與通路庫存調整,可能讓2026年上半年數據看起來「偏軟」,而所有樂觀指引都需倚賴下半年強勁補上。

對比傳統大型科技股如 Apple(AAPL)透過產品升級與股東回饋穩健推動股價,或是建材公司 Louisiana-Pacific(LPX)在景氣循環低點被長線資金逆勢加碼,Harrow 這種「以併購與商業槓桿堆疊成長」的模式,顯然風險更高、波動更大。若銷售團隊擴張與新產品上市如期兌現,財報數字有機會在2026、2027年出現跳階式成長;反之,若報銷環境、不利價格壓力或執行落差浮現,龐大的前期投入也可能迅速壓縮獲利與現金流。

總體來看,Harrow 已成功從一間小型配製藥公司,轉型為產品組合多元、管線與併購雙軌並進的眼科領域成長股。接下來幾季,投資人需要密切追蹤的關鍵指標,除了營收與 EBITDA 是否符合3.5億至3.65億美元、8,000萬至1億美元的年度目標外,更重要的是:VEVYE 能否穩定提高市占、TRIESENCE 能否在白內障手術市場站穩腳步,以及 IHEEZO 在失去 pass-through 優勢後,價格與量能否按管理層承諾回升。這些答案,將決定 Harrow 會成為下一個被寫進醫療投資教科書的成長故事,還是又一樁高槓桿擴張未竟其功的警示案例。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。