發表

發表

我的網誌

我的網誌

AI 基礎建設帶動 DRAM、HBM 與 NAND 價格齊飛,Micron(MU) 今年股價再漲 50%;同時,比特幣 24 小時暴漲逾 7%、USDC 穩定幣發行商 Circle(CRCL) 財報報喜股價飆逾三成,顯示「AI+加密金融」正成為華爾街新核心風險資產。

在華爾街資金瘋狂追逐 AI 概念的同時,加密貨幣與穩定幣相關標的也同步升溫,形成一條從記憶體晶片、雲端資料中心一路延伸到數位資產基礎設施的「新風險資產鏈」。近期多檔財報與價格走勢,正清楚勾勒出這股資金遷徙路徑。

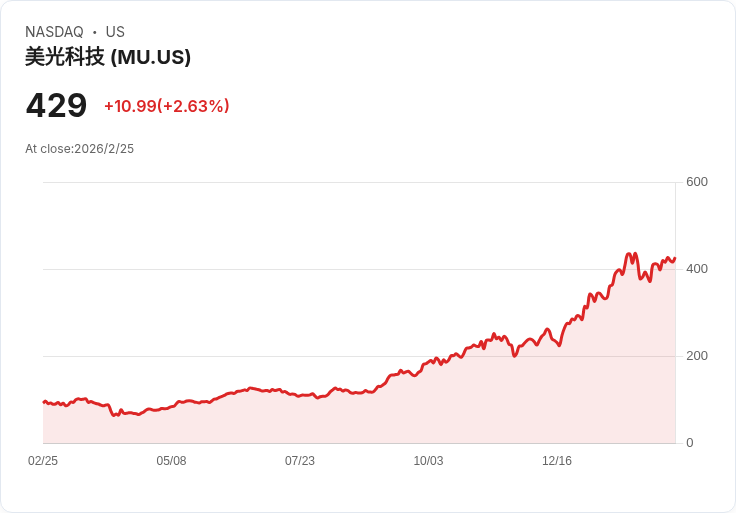

首先,在 AI 硬體端,記憶體大廠 Micron Technology(Micron, NASDAQ: MU) 成為 2026 年開年最搶眼的 AI 股之一。該公司 2025 年股價已狂飆 239%,今年迄今再漲約 50%,但根據分析師對 2026、2027 會計年度的預估,其遠期本益比分別僅約 12.5 倍與 9.5 倍,從傳統估值角度看仍不算「天價」。這樣的股價與估值落差,正反映出 AI 對記憶體產業帶來的結構性改變,而非一次性景氣循環。

Micron 目前約八成營收來自 DRAM,剩餘多數為 NAND 快閃記憶體。隨著 AI 資料中心對高頻寬記憶體 HBM(High Bandwidth Memory) 的需求爆發,HBM 供不應求已成業界共識。HBM 必須與 GPU 等 AI 晶片封裝在一起,提供超高速資料存取,才能發揮模型訓練與推論效能。更關鍵的是,HBM 製造難度高、晶片體積大,單一晶圓上可切割的晶片數大幅減少,等於實質「吃掉」了原本標準 DRAM 的產能。

在產能被 HBM 挤壓的情況下,不僅 HBM 價格飆升,連帶推升一般 DRAM 報價。另一方面,NAND 市場在疫情後曾因需求提前透支而出現嚴重供過於求,價格一度跌破成本、毛利轉負,迫使各大記憶體廠大砍產能,並將資源轉向 DRAM 與 HBM。如今 AI 資料中心對大容量 SSD 儲存裝置的需求突然上衝,NAND 供給卻尚未恢復,價格因此急拉,讓 Micron 等廠商同步受惠。

這波 AI 需求不只是量增加,更重要的是「可預期性」提高。報導指出,Micron 的 HBM 產能今年已全部售罄,正擴建新產能以因應至 2028 年每年約 40% 的需求成長預期,並與客戶洽談多年份的供貨合約。這意味著記憶體廠商過去那種「先衝產能、再等價格崩盤」的劇本,有機會被 AI 長約模式部分改寫,產業波動度可能趨緩。Micron 上一季營收年增 57%,毛利率從一年前的 38.4% 飆升至 56%,自由現金流達 39 億美元,數字清楚印證 AI 基礎建設正帶來實質獲利,而非僅止於題材炒作。

與此同時,市場另一端的風險資產——加密貨幣與穩定幣,也在宏觀情緒與監管期待之下急速升溫。比特幣(Bitcoin, CRYPTO: BTC) 在過去 24 小時內大漲約 7.7%,全球加密貨幣總市值同期上升 7.5%。由於比特幣市值約占整體加密市場逾 57%,其價格走勢依舊是觀察風險偏好與加密市場方向的核心指標。

推升比特幣反彈的關鍵,一方面來自美國總統 Trump 最新國情咨文釋出支持創新與科技發展的訊號,市場解讀第二任期將以「明確且較友善」的加密監管路線,吸引相關產業與資金回流美國。這番談話被視為激勵機構資金重新評估配置數位資產的催化劑。另一方面,Bitcoin 核心開發者近期討論多項升級方案,著重於可程式性、安全性與擴展性,帶動投資人重新上修網路長期採用前景。鏈上數據也顯示,過去一日內活躍地址與日交易筆數明顯放量,顯示並非單純情緒拉抬,而是有實際用戶活動回溫的支撐。

如果說比特幣代表「高波動風險資產」,那麼以美元計價並聲稱一對一儲備的穩定幣,則是加密世界的「現金與結算層」。美股掛牌的 Circle Internet Group(NYSE: CRCL),正是這條管線上的關鍵基礎建設供應商。最新一季財報出爐後,Circle 股價單日飆升 35.47%,收在 83.14 美元,成交量暴增至 6,140 萬股,遠高於過去三個月平均的約 1,210 萬股,顯示資金大舉進場。

Circle 之所以備受關注,在於其發行的 USDC Coin(USDC) 為全球第二大穩定幣。該公司第四季營收年增 77%,調整後 EBITDA 甚至暴增 412%,反映規模成長下的營運槓桿。更關鍵的是,USDC 流通量單季成長 72%,而「留在 Circle 平台上的 USDC」幾乎增加六倍,已佔 USDC 總流通約 17%。這部分資金由 Circle 直接託管與運用,毛利率較高,也顯示其支付、託管等全方位服務逐漸被機構採納。

除了美元穩定幣,Circle 的歐元穩定幣 Euro Coin(EURC) 流通量亦接近倍數成長;而旗下 Circle Payments Network 參與金融機構數目,短期內從 29 家擴增到 55 家。這些數據指出,Circle 正試圖從「單一穩定幣發行商」轉型為多幣別、多通路的區塊鏈支付與結算基礎設施供應者。其目前市值約 200 億美元,市場普遍仍將其視為高風險、高成長股,但在本輪加密市場回暖、監管框架逐漸清晰的環境下,其商業模式的防禦力開始受到重新評價。

將視角拉高,從 Micron 到 Bitcoin、再到 Circle 的 USDC,可以看出一條清晰的資金邏輯:AI 基礎建設驅動雲端與資料中心的資本支出,推升記憶體與相關半導體企業營收與獲利;而這些新一代 AI 應用,又高度依賴即時、低成本的全球支付與數位結算系統,創造出穩定幣與加密金融基礎建設的需求,形成科技硬體與加密金融的「正向循環」。

當然,風險與反對意見仍不容忽視。記憶體產業雖然出現長約化與供需改善,但若各家廠商在樂觀預期下同時大舉擴產,未來仍可能重演供過於求的老戲碼;加密貨幣方面,價格仍高度敏感於政策風向與宏觀流動性,一旦監管趨嚴或利率再度走升,資金可能快速撤離,波動放大。而對於穩定幣發行商,儲備透明度、合規成本與國際監理協調,也都是未來數年必須面對的壓力測試。

展望後市,AI 基礎建設投資短期內看不到明顯剎車訊號,Micron 等記憶體廠有望持續受惠;比特幣與 USDC 等數位資產則在監管與機構採用邊走邊看之下,成為市場重要的風險情緒指標。對投資人而言,如何在「AI 硬體成長」與「加密金融基礎建設」兩條主線中,找出具備實際現金流、而非純題材炒作的標的,將決定在這波新科技與新金融浪潮中的勝負。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。