發表

發表

我的網誌

我的網誌

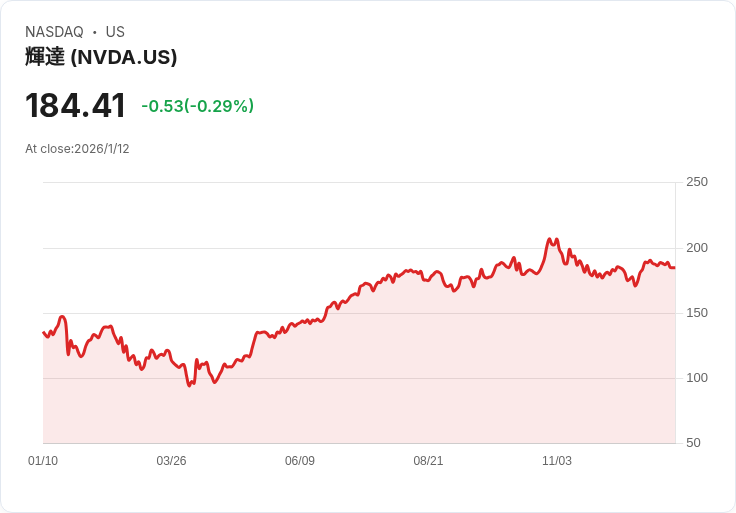

全球半導體產業在2026年記憶體與AI需求明顯爆發,尤其Nvidia(NVDA)等AI直接受益者維持強勁成長趨勢,而美光(MU)等記憶體廠商也受惠供不應求,成為投資市場焦點。

全球半導體行業於2025年末至2026年,正經歷明顯的結構性轉型,不僅AI需求持續引爆,更由記憶體產品領軍新一波增長。據 Morgan Stanley 及相關產業協會數據顯示,2025年11月全球半導體銷售雖僅月增7.1%,略低預期,但在記憶體市場,尤其NAND與DRAM部分則展示爆炸性成長:NAND月增47.3%,DRAM則年增18.9%,遠高於歷史平均。更重要的是,受限於供給收緊,記憶體價格已在12月迎來罕見大漲,預計2026年供應瓶頸仍將持續。

AI浪潮持續帶動半導體結構性需求,Nvidia(NVDA)、Microsoft(MSFT)等AI伺服器解決方案廠商受惠最為明顯。Morgan Stanley指出,AI需求正快速滲透至類比半導體領域,尤其電源管理與高壓架構為主的產品線,均帶起新一輪週期。Nvidia在CES展中明確表示,AI需求仍「持續爆炸」——CDN、雲端運算、數據中心業者集體擴增高效能運算(HPC)與AI晶片採購。Micron(MU)、Broadcom(AVGO)、Applied Materials(AMAT)等,則分別在記憶體、IC設計、晶圓材料領域成為直接受益者,且業者普遍認為現有供給遠不足以滿足未來兩年國際大廠規模導入。

同時,亞洲與中國區域半導體銷售也大幅成長,尤其亞太年增率高達71.9%,反映區域製造基地轉移與全球科技製造鏈分工加深。不過,日本半導體銷售則因結構性產能調整而小幅萎縮,成為少數表現不佳市場。

雖然半導體某些細分領域如類比、微控制器、晶體管(Discretes)11月銷售低於季節性預期,Morgan Stanley仍強調,相關短期波動預期會持續,但記憶體、AI、先進材料等子產業在2026年有望帶領行業重回景氣高峰。多家券商一致看好 AI 直接受益企業及擁有結構性競爭優勢原材料廠商。

回顧過去多次週期,產業專家認為,本波結構性需求與AI科技滲透遠勝以往,台美歐廠商如 Nvidia、Micron、Applied Materials 已開始後段產能擴充投資。部分反對意見則提醒,消費型半導體如PC、手機產業仍未見明顯復甦,但主流看法認為,AI與資料中心帶動的需求將在今年全面推動記憶體、材料廠、設計服務商的營收與獲利水準。

展望2026年,全球半導體產業高階記憶體與AI應用仍是投資市場重中之重,但需關注結構性供應緊張、地緣政治、原料價格波動等潛在風險。整體來看,新科技週期與產業復甦力道強勁,Nvidia、Micron等美股明星將持續吸引追蹤資金與國際機構投資人入場,有望推升美股科技產業再創新高。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。