發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

台灣人的驕傲 - 積體電路

IC 代工與封測全世界第一

設計也在世界名列前茅

隨著科技日益發達,越來越多的高科技產品與應用也正如火如荼地發展中

例如:5G、物連網(IOT)、雲端運算、人工智慧等等,因此對於電子零件的需求也日益升高

其中發展的核心就是半導體

而半導體裏頭的積體電路(IC)

則佔了其中相當大的比重

同時

積體電路也是台灣相當引以為奧的產業

在全球積體電路供應鏈中都可以看到台灣廠商的身影

台灣無論是在積體電路設計、製造、封裝測試等環節上

都在全球名列前茅,有著舉足輕重的地位

以下將為各位介紹積體電路的產業吧!

以下文章將著重在 3 大主題:

✔ IC 供應鏈 - 需大量資本投入,分工明確!

✔ 產業現況 - 主要外銷中國,並在各環節都名列前茅!

✔ 未來展望 - 持續競爭最新技術,掌握最新科技的應用!

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

積體電路(IC) 供應鏈 - 需大量資本投入,分工明確!

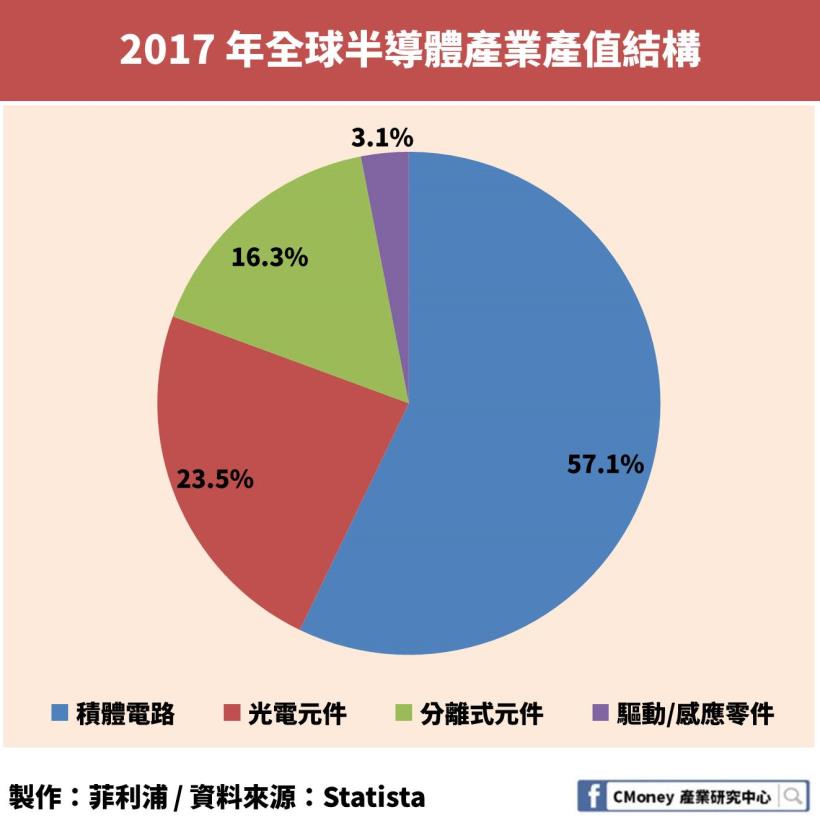

目前的半導體產品可分為積體電路(IC)、分離式元件、光電半導體等三種

產品類型相當多,市場需求也日益擴大,這邊將主要介紹積體電路(IC)相關供應鏈

積體電路(IC)是將一電路(包括線路及電子元件等) 小型化,並製造在一片矽晶片上

使其具有儲存及處理資訊的功能,有體積小、處理資訊功能強的特性

半導體產業鏈分工相當細

上游為 IC 設計

中游為 IC 製造、晶圓製造、光罩、化學品等

下游為 IC 封裝測試、相關零組件(如基板、導線架)、 IC 模組等。

大部分廠商專注在一到兩種製程及設計業務上

例如:台積電(2330)、聯電(2303)、聯發科(2454)、高通(Qualcomm)

少數大型廠商屬於整合型半導體廠

簡稱 IDM 模式,從 IC 設計、製造、封裝、測試到最終銷售都一手包辦

例如:英特爾(Intel)、三星(Samsung)、德州儀器(Texas Instrument)

簡而言之, IC 設計廠商設計完電路後,交給中游的 IC 製造代工廠生產

生產完後在交給下游 IC 封裝測試廠進行測試,完工後再將成品交給 IC 設計公司及部分通路商進行銷售

上游: IC 設計

俗稱:無廠半導體公司

負責 IC 的設計與銷售,相較之下投入資本較少,進入門檻較低,公司數量也較多

IC 設計使用 CAD 等輔助工具,將客戶或自行開發產品的規格與功能,藉由電路設計由IC表現出來

就是如何將一片晶片的功能從邏輯設計到晶圓設計之流程

IC 設計公司多為品牌商,需要做品牌經營、銷售及行銷

且需要與中游代工廠緊密的接觸,才能快速解決代工製造問題

知名廠商:聯發科(2454)、高通(Qualcomm)、博通(Broadcom)

中游: IC / 晶圓代工製造

負責 IC 與晶圓的製造,需投入大量資本,且對生產的技術及良率要求相當高

目前各廠多以代工形式,獲利較為穩定

另外需要高保密生產線,當接到不同設計廠商的訂單,須將產線分開以免機密技術外洩

IC 製造的流程是將晶圓廠所做好的晶圓,以光罩印上電路基本圖樣

再以氧化、擴散、CVD、蝕刻、離子植入等方法,將電路及電路上的元件,在晶圓上製作出來

晶圓是電路的載體,中游製造廠將電路印在晶圓上,在交給下游廠商進行切割

由於IC上的電路設計是層狀結構

因此還要經過多次的光罩投入、圖形製作、形成線路與元件等重複程序,才能製作出完整的積體電路

知名廠商: 台積電(2330)、聯電(2303)、格芯(GlobalFoundries)、中芯(SMIC)

下游: IC 封裝測試

下游廠商分成 IC 封裝及 IC 測試,大多數廠商兼具兩者,同樣需要大量資本投入

IC 封裝是將加工完成的晶圓,經切割過後的晶粒,以塑膠、陶瓷或金屬包覆

保護晶粒以免受汙染且易於裝配,並達成晶片與電子系統的電性連接與散熱效果

IC 測試則可分為兩階段,一是進入封裝之前的晶圓測試,主要測試電性

另一則為 IC 成品測試,主要在測試 IC 功能、電性與散熱是否正常,以確保品質

知名廠商:日月光投控(3711)、艾克爾(Amkor Technology)、矽品

產業現況 - 主要外銷中國,並在各環節都名列前茅!

由於智慧型手機、物聯網、車用設備的需求日漸增加

半導體產業的市場規模也在日漸攀升

預計到了 2019 年

市場規模將高達 4 千 8 百多億美元

這數字有多大?

大概佔了台灣 GDP 的 80% 左右!

規模之大可想而知

而如同前面所說

台灣在積體電路供應鏈中

都扮演著舉足輕重的腳色

出口總值占了全球半導體產業總營收超過 20%!

這在後面會再介紹

而同時

積體電路也是台灣重要的出口產品

從出口總值來看,除了 2015 年外

近五年都呈現了穩定上升的趨勢

2017 年在智慧型手機百家爭鳴的態勢下

出口總值也成長到將近 923 億美元

如此高的出口總值

也長期占據台灣出口產品之冠

不僅如此

因未來 5G 通訊技術、自動駕駛、物聯網等未來指標性產業的成長

帶動市場對於積體電路的需求

使得台灣積體電路的出口占台灣總出口的比例也逐年上升

2017 年更達到將近 30% 的水準

如同開頭所說

全球積體電路佔了半導體產業中相當大的比重

當然台灣也不例外

在台灣各大 IC 廠的努力下

積體電路的出口總值佔了台灣半導體產品出口的 88%!

可以說是相當驚人的比例

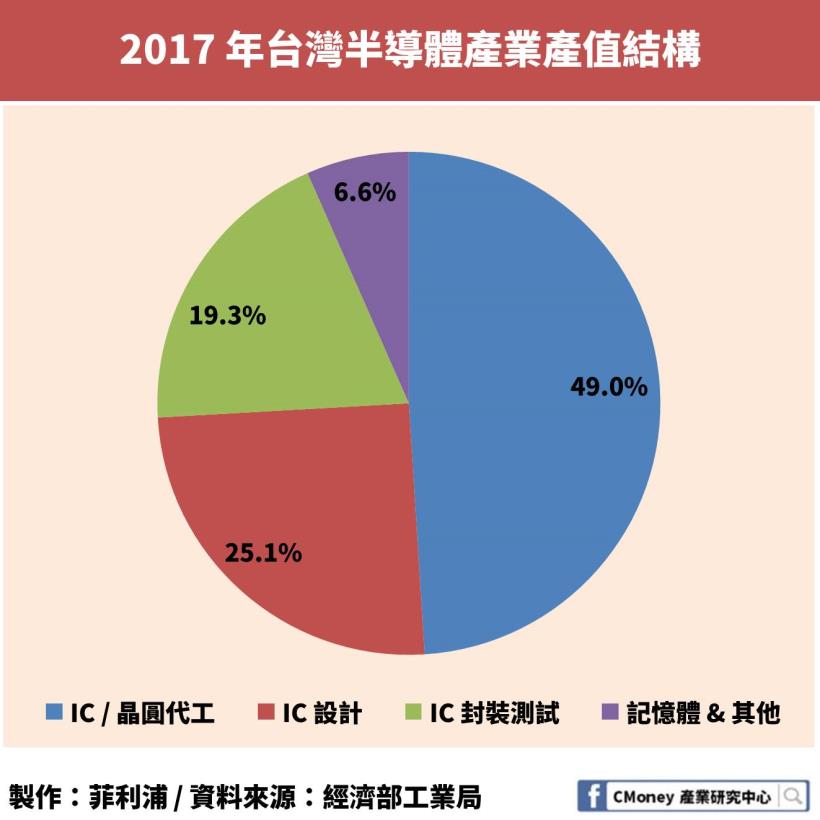

而積體電路中

又以代工製造為主要營收占比

比重達到了 49%!

其次依序是設計(25.1%)以及封測(19.3%)

那台灣的積體電路產品究竟都是賣給誰呢?

根據統計

台灣積體電路廠的供貨對象

還是以中國為主

其次是新加坡以及日本

而中國之所以佔據如此高的比例

個人認為除了台灣與中國的長期貿易關係及地緣因素

中國近年來手機品牌的崛起絕對是主因

其中包括華為、小米、 OPPO 、 VIVO 、榮耀等手機巨頭

在內需市場龐大、海外華人眾多及中國政府支持的情況下

使得這些手機品牌能夠銷售至海外並快速成長

也使得對於積體電路的需求日漸龐大

此外

中國是全球車輛最多的國家

包括傳統汽車、電動車、大型巴士等等

在未來發展自動駕駛或車用技術時

也同樣有著大量積體電路的需求

接下來將分成供應鏈的上、中、下游

來做一些簡單的介紹

從中也能看的出台灣廠商在全球積體電路的重要地位

IC 設計

目前 IC 設計以行動裝置為主,而且一直以來都是美國與台灣的天下

只看 IC 設計公司的話(撇除整合型半導體商)

2018 年的第一季營收前 9 名的公司皆為在美國或台灣上市之公司

其中聯發科(2454)名列第四名

然而

面對整合型半導體廠商,包含三星(Samsung)、英特爾(Intel)等,

這些大型半導體廠將上、中、下游一手包辦,其中在 IC 設計的部分比起專營之廠商擁有優勢,

可以在設計、製造及封裝等環節達到最佳化

若中下游有問題或需求可以迅速回報給設計廠,因此技術的提升也會更加快速

另外,而在中國經濟政策的影響下,在人才及資金的挹注下,中國 IC 設計廠快速成長

IC 設計廠產值扶搖直上,再加上中國手機品牌市占率快速成長

例如:華為(Huawei)、小米(Xiaomi)、OPPO 等

中國的 IC 設計產業已對台灣及美國造成威脅

IC / 晶圓製造代工

台灣廠商在IC及晶圓製造的技術與良率相當優秀

其中台積電(2330)為全球第一的 IC 製造代工廠商,是全球 IC 製造技術的領頭羊

聯華電子(2303)雖在近年被格芯超過

不過仍然高居全球第三

從 2018 年半導體公司的銷售排行來看

在 2018年 7 奈米製程技術進入量產,而台積電正打算在 2019 年初投入 5 奈米製程的試產

這邊的 7 奈米、5奈米是甚麼意思?

這邊的長度指的是電晶體的長度,電晶體為矽晶片上的零件

因此電晶體的長度越短,代表矽晶片上能夠放置更多的電晶體,而運算速度將會提升

因此縮小電晶體長度的技術是各家 IC 代工廠必爭之技術

可以說誰能把電晶體做的更小,誰就是技術第一個IC 代工廠

目前 7 奈米製程正進入量產階段,且由於 iPhone 手機的處理器正是使用 7 奈米晶片

因此 7 奈米需求快速提升

台積電財務長預計 7 奈米晶片製程將佔 2019 年營收超高達 20% 以上

而台積電目前 5 奈米的良率還不及 7 奈米製程高及穩定

過低的良率會導致製造的成本大幅上升

畢竟損毀的越多成本自然就越高

換句話說,良率可以說是決定廠商毛利率的關鍵因素

高良率意味著廠商有著競爭優勢

因此在未來可以持續觀察各大廠商的良率變化

IC 封裝 / 測試

台灣 IC 封裝與測試產業,穩坐全球之冠

2017 年全球前十大 IC 封測廠

有高達 6 間公司都是台灣廠商

其中

日月光投控(3711)是由日月光及矽品共組而成

是目前全球第一大 IC 封裝及測試廠商

隨著 IoT 與穿戴應用興起

台灣 IC 封裝與測試業者持續布局高階技術,拉大與競爭業者之差距

未來展望 - 持續競爭最新技術,掌握最新科技的應用!

新技術、新商機

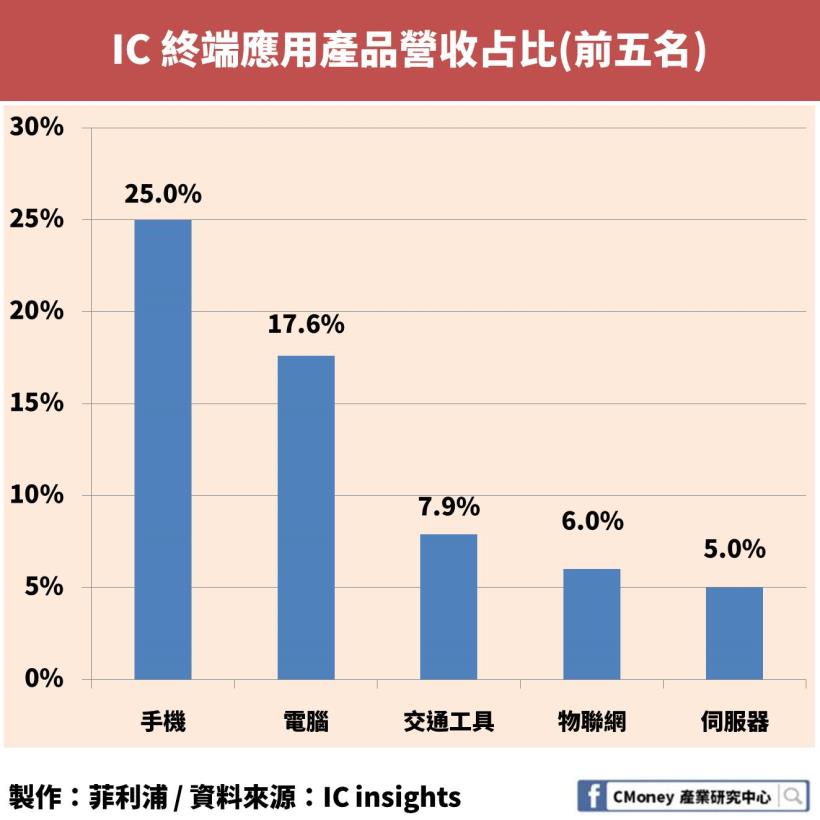

目前全球積體電路的終端產品

還是以手機以及電腦為主

但在未來許多智慧化產品的發展與相關的技術升級

包含 5G 技術、物聯網裝置、車用技術、高速雲端運算等更多產品智慧化

預計為 IC 廠商帶來成長的商機

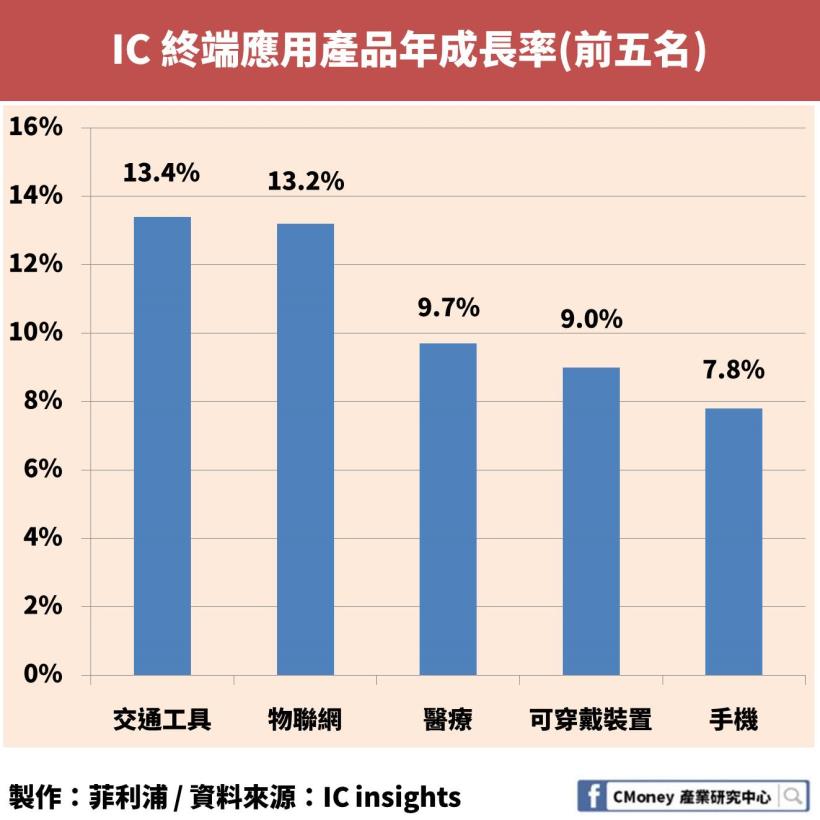

從下圖中可以看到

交通工具及物聯網的成長率相當快速

兩者都達到 13% 以上的水準

預計這兩者也是未來發展的重要目標

也預期會帶動積體電路的需求

國際競爭

上面提到的縮小電晶體長度的技術,也是決定產品智慧化發展速度的關鍵

究竟在 3 奈米技術後還有沒有辦法再度突破,成了 IC 產業能否持續成長的關鍵之一

而縮小長度的技術也是全球 IC 廠的兵家必爭之地

台積電(2330)雖然處於領先地位

不過其他競爭者也不容小覷

Intel(英特爾)近來雖困擾於 10 奈米製程量產的延期以及 14 奈米製程的產能不足

不過在大量資金的挹注下

14 奈米製成的產程已足夠供應下游廠商

10 奈米的製程也預計在 2019 年 4 月開始量產

比預期的還提早了將近半年

雖還不至於立刻撼動到台積電(2330)的龍頭地位

不過也可以說是來勢洶洶

所以要穩固目前的地位

需要不斷的投資資本來發展最新的技術

還要加上政府機關的協助

打造出最適合產業發展的環境

好面臨來自世界的競爭

另外,好消息是

全球第二大的 IC 代工製造廠格芯(GlobalFoundries)

在 2018 年的 8 月宣布無限期暫停 7 奈米的製程

這對台積電(2330)來說是一大利多

也更能穩固其 IC 代工製造的龍頭地位

重點摘要

1.IC 設計門檻較低,而 IC 代工及封測則需高資本投資

2.台灣 IC 代工及封測皆為世界第一,IC 設計則為世界第四

3.台灣 IC 主要外銷中國,以 IC 代工製造為主

4.全球高度競爭,需投入更多資本研發最新的技術與應用

免責聲明:

此為產業分析文,並非投資進出建議!