我的網誌

我的網誌

(圖片來源:freepik)

「蕾咪,請問理財規劃裡面,要怎麼把退休金考慮進去呢?」

越來越多學理財的網友,跑來詢問蕾咪關於退休規劃的問題,

這不只是年長者的專利,也越來越多 20、30 幾歲的朋友關心這個話題,

畢竟,勞退、勞保年金與年改的話題沸沸湯湯,大家對於未來都有些不安全感,

擔心自己年邁的時候還要拋頭露面出外工作;

這次蕾咪收到野村D檔投資法的邀請,請蕾咪分享退休話題,

就來分享我的退休規畫觀念囉!希望對你們有幫助!!!

討論退休這件事情前,

或許應該先讓大家釐清自己的需要,可以更容易幫助退休計畫順利達成,

設計適合自己的退休金計畫,蕾咪來分享簡單的五步驟,

讓你們可以快速地開始進入狀況,了解退休金計畫應該怎麼開始?

Step 1. 了解自己真正的退休需求

Q1:你打算幾歲退休?距離現在還有多少年?

Q2:退休後,你預計的月開銷大約有多少?

Q3:你可以活到幾歲?

舉一些常見的數字為例,因為有做財務規劃,所以蕾咪的版本可能更積極一些。

A1:蕾咪是計畫45歲退休,距離目前大約還有15年,一般人可能設定在60歲左右。

A2:預計每個月6萬,最低生活必須開銷可以計畫在3萬。

A3:普遍年齡是75歲,為了讓自己老年生活好一點,建議可以多準備一點。

我想,大家內心深處真正的目標,大都會是「退休以後享受人生」,

而非「退休以後煩惱人生」吧!所以,除了穩定的儲蓄以外,

積極投資學習錢滾錢,或是打造被動收入等,都是非常好的方式。

Step 2. 算出單純坐吃山空版本的退休金,應該要存到多少錢?

接下來,就是簡單的數學題了。

每個月 6 萬元*12個月* (75歲去世-45歲退休) = 36萬*30年 = 1080萬元。

簡單的說,我只要在45歲前,累積到1080萬元的資產,就可以放心的退休;

假設考慮進創造被動收入的話,那麼就是每個月只要創造出超過 6 萬元的現金流,

就可以安心地退休了。

Step 3. 將退休金計畫結合在平常的理財規劃當中?

如何跟六罐子理財法做結合?

千萬不要拿年齡當藉口,也不要以為妳還年輕就不需要考慮退休計畫;

因為,我們真的無法在退休的那一刻起,

才開始準備退休金,到了該退休的年紀,

卻還是個不在乎未來的月光族,除非你家境良好、生到孝順兒女、

或是找到好的另一半,不然很多時候,可能還是需要靠自己的努力才行。

所以,我們來談談六罐子理財法該怎麼和退休計畫結合吧! 🙂

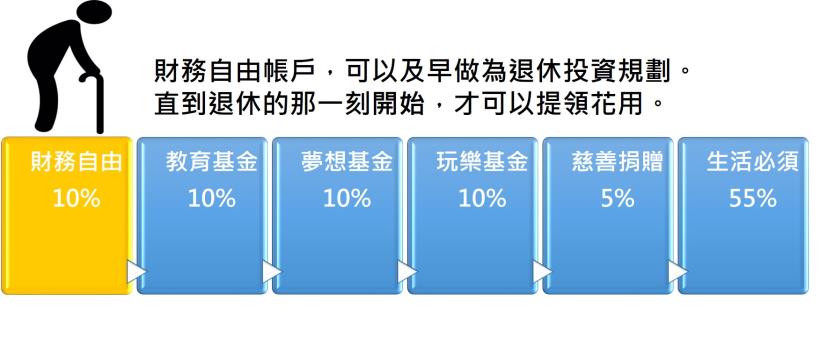

六罐子理財法當中,總共六個罐子,分別是…

(圖片來源:由 蕾咪 - rami's love & live 所提供)

>> 10% 財務自由帳戶

>> 10% 長期支出用儲蓄帳戶

>> 10% 教育基金

>> 10% 玩樂基金

>> 55% 生活必須帳戶

>> 5% 慈善捐贈

大家在使用理財法時,經常會忘記把退休規劃考慮進去,

但是在《有錢人跟你想的不一樣》一書中,

明確的說明,六罐子理財法的第一個罐子,

也就是財務自由罐,就是一個用來錢滾錢,

只有退休才能花用的罐子。

所以,假設你想買車買房結婚生子創業,

那是第二個長期支出用儲蓄帳戶,

你家裡有急事、家人生病需要一筆錢花用,

那也是第二個儲蓄帳戶所儲備的緊急備用金,

你想要出國遊留學或是學習英語,那是第三個教育基金,

你想要每年出國旅行,那是第四個玩樂基金。

只有財務自由帳戶裡的錢,你永遠不能花用,

只能拿來投資,直到妳退休的那一天為止。

了解理財規劃上的資金分配後,就來針對退休金計畫,

找到更多的偷吃步方法囉!

Step 4. 退休金準備計畫的實際步驟有哪些?

依照台灣的制度,有幾個簡單方法是非常適合執行的。

**上班族可以選擇 勞退6%全扣,一來減稅,二來保留退休金。

**提前規劃適合自己的年金險與醫療殘扶,多數退休族最害怕的負擔通常是醫藥費。

**尋找穩健的投資標的,年輕時多嘗試,透過適合自己的投資方式來快速累積資產。

第一步非常簡單,相信應該很多人有做到了。

第二步是將家族病史與個人可承擔的費用考慮進去,提早規劃好老年的保險支應。

第三步則是我們最適合積極做的嘗試,也最適合拿財務自由帳戶裡的資金來做準備。

看著許多上班族,夢想著早日退休,

蕾咪在22歲大學畢業的第一年,開始學習投資時,

就天真的想著要怎麼樣才能夠可以早點退休?

當時,投資基金對於初學者來說,是最容易入門的選項之一。

投資的方法有非常多種,以野村D檔投資法策略為例,

希望能給大家一點靈感,蕾咪自己本身是個穩健保守型的人,

投資觀念主要就只遵守這3個原則,投資工具百百種,

只要能幫助你實現自己投資策略的,就會是屬於你的好工具。

蕾咪的投資謹守著三大原則,以下就來認真解釋給大家聽囉!

原則一、用長期投資來考量

原則二、低買高賣

原則三、見好就收

原則一、用長期投資來考量

我不會幻想一夜致富,但是希望資產穩健累積,

因此,比起三倍五倍的高風險高報酬,

每年穩定3% 5%的穩健報酬,累積超過十年以上,

可能是更適合做為退休金規劃的選擇。

如果你有賭性堅強的癮頭,

蕾咪建議你可以根據自己的年紀做資產配置,

最常見的分法是…假設你今年30歲,

那麼可以將 70% 的投資放在穩健資產,

30% 的投資放在高風險高報酬的資產做積極配置。

原則二、低買高賣

說到「低買高賣」,大部分的人根本覺得這是廢話!XDDD

偏偏事實上在投資市場上,大部分的人選擇「追高殺低」,

在價格上漲拼命追高買進、在價格下跌時恐慌性的銷售,

正好中了價值投資大師 巴菲特所說的:「別人貪婪時恐懼,別人恐懼時貪婪。」

在《投資最重要的事》一書中,

作者霍華 馬克斯,管理超過1000億的資產,

同時也是巴菲特非常敬佩的價值投資者之一,

曾不停地在書中提到價值與價格的重要度,

並且明確地表明,只要買到夠低的價格,就可以保證你的報酬並且大幅地降低風險。

在價格低的時候,大量買進好的投資標的;

在價格高的時候,適時地賣出換成現金。

我們都知道這些理論,但是我們做不到;

因此假設能夠自動化的維持我們的投資紀律,

是一種非常簡單好用的方式;這樣一來,

我們可以把我們的心思集中在「如何挑選好的標的」,

剩下的就是設定好買入點與賣出點,等待資金收成即可。

這就是我覺得野村投信「D檔投資法」簡單又厲害的地方!

一般人因為不常盯盤,面對市場高高低低,常常錯過低點,

才體會「千金難買早知道」,又或者無法戰勝人心,

總巴望著「一低還有一低低」,但結果它卻又開始「一漲不回頭」。

野村投信「D檔投資法」正是克服這種困境的「好工具」,

它會每天自動幫你盯住所投資的基金淨值與前十日的淨值相比,

一旦出現10%以上跌幅,就會自動幫你多扣一次款,

等於是自動幫你買在相對低點,避開一般人「貪」與「懶」的投資大忌。

此圖為野村D檔投資法所提供的模擬數據,投資期間為2007/05/01-2014/11/13。

小提醒,投資一定有風險,過去績效不代表未來績效,詳情請看官網說明。

(圖片來源:由 蕾咪 - rami's love & live 所提供)

原則三、見好就收

設定停利點,才能讓你賺錢出場。

這是蕾咪從投資人前輩身上,學到最重要的觀念;

大部分的人,只想著設定停損點,

然後每次一跌低就停損出場,

所以總是只有在賠錢的時候,才會離開投資市場。

可是真的投資高手思維很不同。

進場前就應該想好你的出場策略,才是真正完整的投資策略;

如果你對你選擇買進的標的有信心,在它大特價的時候,

反而應該是要加碼買進的時機;在價格上漲時,

反而應該趕快檢視自己的停利點,是否應該準備出場?

如果是規劃來領取配息的商品,那麼計畫領取多少年呢?

信評等級是否可靠,都是在判斷基金時的重要指標。

Step 5. 最後,問問自己什麼才是你想要的退休人生?

曾經有一句話說過「人生很奇妙,讓你懷念的,可能都不是錢買得到的東西。」

在《高年級實習生》這部電影上映的時候,

剛好是蕾咪財務自由的第一年,享受過每天睡到自然醒、

然後沒事就出國旅行、上課學習各種才藝的日子,

大約半年以後,開始覺得生活非常的無趣,

失去了生活目標;看到劇中的勞勃·狄尼洛日復一日的退休生活,

當時我想著,這就是我想要的人生嗎?

因此,完全可以體會劇中的班,為什麼即使年邁,還是想走回職場去。

那時候我才意識到,原來,我們每個人的內心深處,

可能需要「被需要」、「被認同」、「被肯定」,

更多的是,我們希望我們能夠在社會上是個能夠提供價值的人。

對我來說,退休從來就不是用年紀來定義,更不是用財富多寡來定義。

如果你愛你的生活、你的工作,維持又何妨呢?

如果你在你的舞台,還充滿了掌聲,

這些讓妳快樂,繼續演出又有甚麼關係呢?

唯一能夠定義你的選擇的,應該是「你的快樂」;

如果可以,我們誰都不希望讓自己老年需要因為金錢而活得困窘,

更不想要在老年後,因為金錢不夠,而活得不夠有尊嚴。

「隨心所欲不逾矩」我想,這應該是每個人進入退休人生時最在意的事了吧!

所以,從現在開始思考你的退休人生吧!

你越是年輕,就是能夠比別人擁有更多時間做準備,

讓自己在退休後,活得隨心所欲又有尊嚴,而這就是我自己最想要的退休人生。

【野村D檔投資法】→點我前往官網

歡迎來粉絲頁留言找蕾咪聊天喔!

找出理財迷思,給你一個美好退休夢!

參加理財健檢,即可獲得 0 %手續費

【野村投信獨立經營管理】

本公司基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知,本公司及銷售機構均備有基金公開說明書(或中譯本)或投資人須知,投資人亦可至公開資訊觀測站或境外基金資訊觀測站中查詢。野村投信為NN (L) 、天達、野村基金(愛爾蘭系列)及荷寶系列基金在台灣之總代理。

由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故高收益債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益債券基金不適合無法承擔相關風險之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。部份基金或所投資之債券子基金,可能投資美國Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站(www.nomurafunds.com.tw)查詢。

本基金涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依金管會規定,投信基金直接投資大陸地區有價證券僅限掛牌上市有價證券,境外基金投資大陸地區有價證券不得超過該基金資產淨值之10%,投資人須留意中國市場特定政治、經濟與市場等投資風險。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。投資人應注意貨幣基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;本基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,至延遲給付贖回價款之可能。風險收益等級為投信投顧公會針對基金之價格波動風險程度,依基金投資標的風險屬性與投資地區市場風險狀況編製,分類為RR1-RR5五級,數字越大代表風險越高,此風險級數僅供參考。

本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。「野村投資理財網」為野村證券投資信託股份有限公司(以下簡稱野村投信)在台灣之入口網站,基金交易服務由野村投信提供。本網站之所有版權、著作權及專利權,均屬於野村投信所有。非經書面授權,不得轉貼、節錄或轉載於任何形式媒體。野村投信已就「D檔投資法」之圖樣及文字取得商標權(經濟部智慧財產局商標註冊號數第01655124號),仿冒必究。