發表

發表

我的網誌

我的網誌

全球AI浪潮正同時顛覆就業與資本市場:白領辦公室職缺被預言「時代結束」,技術職與熟練技工薪資飆升;企業端則大舉砸錢建置AI基礎設施,從Nvidia GPU到Dell伺服器與Nokia網路設備成為新焦點,傳統訂閱軟體與CRM業者則面臨成長放緩與商業模式重置。

AI的崛起,正在同時敲響白領辦公室工作的喪鐘,卻也推高技術人才與硬體基礎設施的身價,勾勒出一幅截然不同的職場與投資新版圖。從全球人力資源巨頭到華爾街分析師,訊號愈來愈一致:坐在辦公室敲鍵盤的黃金年代正在退場,能真正「駕馭AI」與打造數據中心的人,才是下一輪贏家。

先看勞動市場端的劇烈位移。全球人力公司Randstad執行長Sander van’t Noordende在CNBC節目上直言,到了2026年,「去念大學然後找一個辦公室工作的時代結束了」。在他眼中,現在的青年若還沿用「四年大學→辦公室桌前」的老路,很可能在AI裁員潮與企業「不補人只砍人」的新常態下,被無情淘汰。相反地,他點名科技產業與熟練技工為新藍海,並強調這兩個領域出現越來越多六位數年薪的職缺。

支撐這番說法的,不只是個人觀感,而是明確數據。Randstad於5月發布的報告顯示,2026年第一季全球AI相關職缺張數暴增300%,對AI訓練師的需求更大漲281%。在企業內部,具備「AI流利度」的員工,升遷速度約為一般人的3.5倍,起薪高出25%,若再加上熱門AI證照,薪資溢價甚至可拉大到40%。這種報酬結構,等於明白告訴年輕世代:不懂AI、不會運用AI,你的職涯很快就會被邊緣化。

同時,AI也重估了不同工作類型的價值。Noordende提醒,「AI不能自己蓋資料中心」,這代表涉及電力、冷卻、機電、土木等物理建設的技術職,以及高度仰賴人際互動、同理心與判斷力的服務工作,反而變成「AI難以取代」的稀缺資源。美國節目《Dirty Jobs》主持人Mike Rowe長年呼籲年輕人改走學徒與技職路線,如今看來並非逆風,而是可能正對在下一個景氣循環中受益的族群。

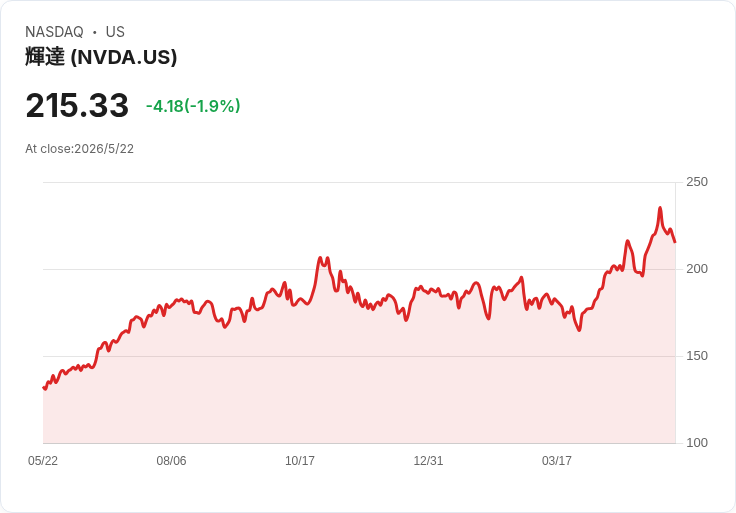

在企業與資本市場端,AI帶來的是另一種劇烈重分配。晶片龍頭Nvidia(NASDAQ: NVDA)在最新法說會上由執行長Jensen Huang親口宣告,「需求已經呈現拋物線式成長」,理由是所謂「Agentic AI」(能主動執行任務的AI代理人)已經登場,AI開始做出具體且具經濟價值的工作。不再只是訓練大型語言模型,而是廣泛導入客戶服務、自動化營運、決策輔助等實際場景,對運算力的需求並未趨緩,反而擴散到更多產業。

這種長期需求,讓市場對AI基礎建設供應商的評價快速上修。以Nvidia為例,其營收因雲端與大型科技企業今年合計近7,000億美元的基礎設施支出而爆發成長,股價三年飆升逾600%。即便今年初因投資人擔憂AI資本支出降溫而出現估值修正,近期本益比仍從年初的40倍前瞻盈餘滑落至約25倍,對部分機構投資人而言,反而被視為在高成長曲線下的相對合理價位。

硬體與網路設備也成為AI時代的「新利基股」。Evercore ISI將Dell Technologies(NYSE: DELL)列為硬體與網通族群首選,看好其AI伺服器在新興雲端與企業自建AI環境的採購潮中受惠。Morgan Stanley則把Nokia視為歐洲AI資料中心網路設備的核心受益者之一,指出Nokia從傳統行動通訊轉型為光纖與IP網路供應商,AI與雲端相關營收目前規模尚小,但在大型訂單放量下,成長率有機會明顯超越同業,並已促使公司上調光纖與IP網路事業的成長目標。

與此同時,純軟體、特別是以「人頭收費」為基礎的SaaS模式,則更直接感受到AI的破壞力。Bank of America重啟對Salesforce(NYSE: CRM)的研究報告,一口氣給出「Underperform(劣於大盤)」評等,認為這家曾經年增長率高達20%以上的雲端CRM龍頭,正從高成長平台走向「成熟現金牛」,未來營收成長恐僅剩約10%。關鍵在於:AI代理人(如Salesforce的Agentforce)雖然能提升客戶效率、減少人工操作,但也同步壓縮企業購買大量帳號授權的需求,對其長期以座位數為核心的商業模式形成結構性壓力。

另一端,資料與銷售開發平台ZoomInfo則更直接被AI「逼著轉型」。Jefferies將其評級自「買進」降至「持有」,並大幅下砍目標價,理由是客戶不再願意為綑綁式軟體與大量座位授權買單,而是傾向使用AI自行串接資料,按實際用量付費。公司被迫轉向使用量計價、裁員約20%,並轉為以產品自推為主的營運模式。分析師乾脆坦言,在看不清轉型成果前,只能採取「觀望」立場。

綜合這些發展,可以看出AI帶來的是一場雙軌革命:一方面,它壓縮傳統白領、低附加價值辦公室工作與「賣帳號」的SaaS業者利潤;另一方面,它抬高懂AI、能建AI以及能被AI強化而非取代的職務與企業價值。對學生與求職者而言,單靠一紙學歷或通用辦公技能已遠遠不夠,真正的護身符是AI素養加上不可被自動化的技術與人際能力。對投資人而言,單純追逐「AI概念」已不再安全,必須區分誰是被AI放大的贏家(如GPU、伺服器、網路設備與實際落地AI解決方案供應商),誰又是被AI重塑商業模式、甚至擠壓估值的傳統軟體巨頭。

最終,AI並非單一產業的題材,而是橫跨勞動市場、企業獲利與資本流向的總體力量。未來幾年,當更多企業從「試驗AI」走向「全面導入」,市場可能出現更明顯的分化:硬體與關鍵基礎設施在需求高峰後是否出現循環反轉?軟體與平台公司能否找到新的變現方式而重回成長?而被預言「結束」的辦公室工作,又會以何種形式轉型重生?這些問題,將決定AI經濟下下一輪贏家名單。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。