發表

發表

我的網誌

我的網誌

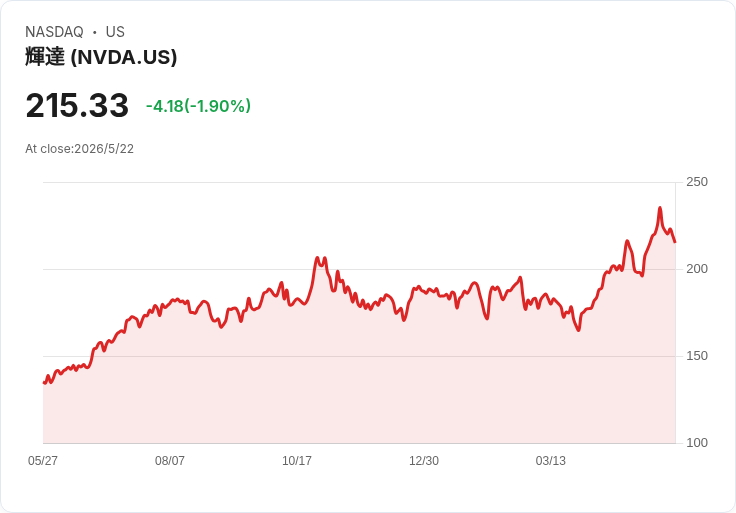

英偉達連14季營收成長,強勁資本支出展望支撐長期成長但仍須留意估值與風險。

英偉達(NVIDIA)在 2027 財年第一季(截至4月26日)的財報更新再次成為市場焦點:公司不只擊敗市場預期,還釋出強勁的第二季指引,但投資人短線反應卻顯示市場對 AI 熱潮是否過熱仍有疑慮。

背景與事實重點: - 公司在該季報告顯示營收已連續 14 季呈現環比成長,這相當於近四年來沒有出現單季下滑的紀錄。 - 本季環比成長金額高達 135 億美元,為公司史上單季最大增幅。 - 管理層指出,基於當前趨勢,至少還有一季會維持環比成長。 - 財務長 Colette Kress 引述分析師估計:到 2027 年,超大規模資料中心(hyperscale)資本支出可能達到 1 兆美元;到本世紀末,AI 基礎設施支出則可能達到 3 兆到 4 兆美元。

外部佐證與市場脈動: - 多家雲端巨擘的資本支出已大幅上揚:Alphabet 今年資本支出估計 180–1900 億美元、微軟約 1900 億美元、亞馬遜約 2000 億美元,且 Alphabet 預告 2027 年支出將顯著加速。 - 這些數字支援了 AI 基礎設施需求在未來數年仍將強勁成長的論點,代表對高效能 GPU 與相關晶片的需求仍在上升。

支援論點與競爭優勢分析: - 英偉達維持超過 90% 的 GPU 市場佔有率,主要源自其多年建立的 CUDA 生態系與高切換成本,形成實質競爭門檻(wide moat)。 - 即使中國監管與市場限制對業務造成幹擾,公司在全球其他市場的需求與合作仍強勁,顯示短期風險並未瓦解其長期競爭力。

反面觀點與駁斥: - 抱持悲觀看法者擔心 AI 是泡沫、或英偉達會失去定價權,導致營收、利潤與毛利率下滑。 - 但實際上,從連續成長紀錄、巨量資本支出預估、以及業界對高效能運算的實務依賴來看,短期內需求萎縮的機率較低;再者,高切換成本與既有生態系使價格競爭短期難以徹底侵蝕其利潤來源。當然,長期仍須關注競爭者(如 Intel、AMD)技術突破及定價戰的演變。

深入分析與風險提示: - 儘管基本面顯示英偉達可望受惠於 AI 資本支出潮,但估值已反映大量未來成長預期。投資人應平衡「成長性」與「現價估值」的風險。 - 需密切觀察三大面向:1) 超大規模客戶(Hyperscalers)實際資本支出節奏是否如預期加速;2) 競爭對手技術或價格策略是否侵蝕英偉達的市佔與定價能力;3) 國際監管與地緣政治風險(如中國市場限制)對營收的持續影響。

結論與展望(行動建議): 英偉達目前仍被 AI 巨量資本支出所支撐,且公司在 GPU 生態系的領先地位提供強力護城河,使其繼續成為長期看好的科技成長標的。但投資人不應忽略估值、競爭與政策風險;建議在配置時採取分散、分期進場或設定風險承受範圍等策略,並持續追蹤雲端資本支出與公司業績指引以做調整。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。