發表

發表

我的網誌

我的網誌

因伊朗和談進展、殖利率回落帶動風險偏好,類比晶片類股如OLED、MCHP大漲,市場關注庫存回補能否成為下一波成長推手。

開場吸睛: 週日下午盤風險性資產回溫,受到伊朗和談進展以及美債殖利率降溫影響,推動類比半導體與相關工業股普遍上漲。投資人再次把目光投向供應鏈中「做內功」的類比晶片供應商,像是Universal Display (OLED) 與 Microchip Technology (MCHP) 當日分別跳升約3.4%與3.9%。

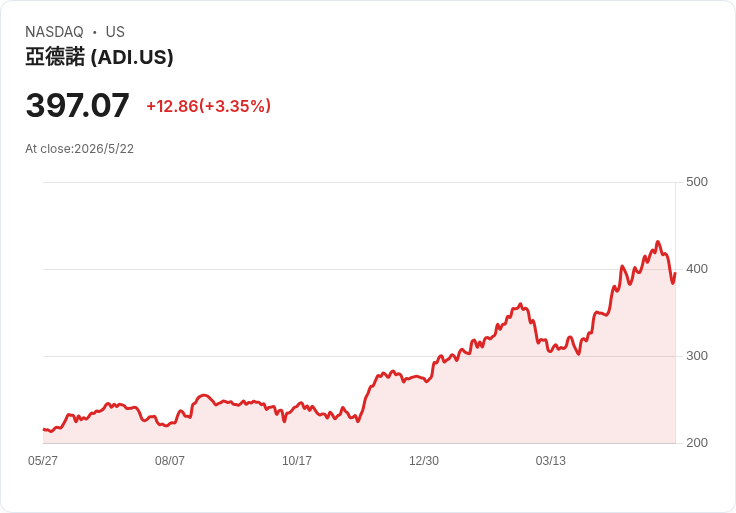

背景說明: 類比晶片(代表廠如 Texas Instruments/TXN、Analog Devices/ADI、NXP、ON Semiconductor、Microchip)在汽車、工業機械、醫療器材與消費電子中扮演基礎角色,需求高度關聯實體製造與資本支出。過去兩年這類廠商經歷庫存修正:車廠與工業裝置業者在疫情期間超額下單,隨後陸續去化庫存,導致出貨與營收成長放緩。

事實與資料: - 當日市場情緒由「風險趨避」轉為「風險偏好」,道瓊指數曾報50,700點區間、殖利率走低,促使資金重回成長題材與週期股。 - Universal Display (OLED) 當日上漲約3.4%。 - Microchip Technology (MCHP) 當日上漲約3.9%;今年以來上漲約45.2%,報價約94.44美元,接近5月的52週高點102.92美元。過去一年內該股出現15次超過5%波動,顯示高度波動性;若五年前投資1,000美元,目前帳面約1,226美元。

深入分析: 類比晶片的迴圈特性:當下游從「去庫存」轉向「補庫存與新訂單」時,將顯著拉動出貨與毛利回升。若宏觀面持續改善(較低利率、工業產出回升、汽車生產復甦),類比晶片通常是最先受益的族群之一。市場常對訊息過度反應,短暫的大幅下跌或上漲,對長線投資者可能提供進場或調整部位的機會。

替代觀點與駁斥: 批評者指出:美中政治與貿易緊張、半導體出口限制仍是結構性風險;上週美中高峰會並未就半導體放寬達成重大協議(包括 Nvidia H200 出口授權議題),且美國貿易代表指出半導體並非談判核心,這些都可能壓抑需求預期。回應是:短期地緣政治風險確實會帶來波動,但若基本面(汽車/工業訂單、庫存週期)同步改善,個別優質公司的業績能逐步消化政策變數;投資人應以基本面指標(出貨量、庫存天數、客戶下單節奏)為主。

結論與展望(行動號召): 本波行情顯示市場已開始對庫存回補的可能性定價,但波動性仍高。建議投資人: - 關注企業交付資料、客戶訂單與庫存天數變化,作為是否加碼的主要判斷依據。 - 對於高波動性的個股(如 MCHP),採逐步建倉或設停損以控風險。 - 留意宏觀風險(利率、地緣政治)與重大政策變化(半導體出口限制),作為資產配置的調整依據。

總之,類比晶片可能是下一輪製造業復甦的先行指標,但投資需兼顧週期性與政策性風險,將短期行情與長期基本面並重評估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。