發表

發表

我的網誌

我的網誌最近市場開始出現一個很有趣、也很熟悉的畫面。

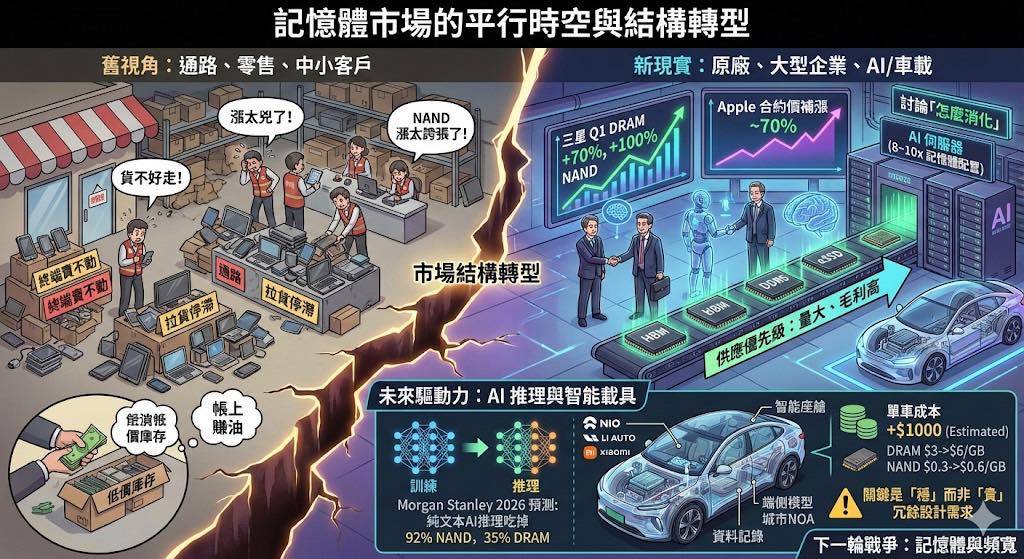

一邊是通路、零售、部分中小型客戶開始「靠盃」:DRAM 漲太兇了、NAND 漲太誇張了,貨不好走、拉貨停滯、終端賣不動,交易開始清淡。

但另一邊,原廠端傳出來的訊息卻完全不是這個世界。 三星第一季 DRAM 漲價 70%、NAND 漲價 100%;外資圈開始流傳,Apple 已經在談 2Q DRAM、NAND 合約價一次補漲 70%。不是討論會不會漲,是在討論「怎麼消化」。 這其實非常典型,代表記憶體行情正式進入第二階段。

第一階段,是庫存循環與價格修復

受不了、喊痛的,多半是那一小撮零售與通路端,但現實是,這些人手上拿的,正是前一輪低價庫存。

嘴巴喊痛,帳上其實賺得流油;真正讓他們開始緊張的,不是已經賣掉的庫存,而是接下來要補的成本。

第二階段,正在重新定義 DRAM 與 NAND

當價格從 spot、短單,一路走到長約,當真正的大客戶,像 Apple 這種量體,開始「面對現實」,接受原廠對供需結構的重新定價,這個循環的性質就完全變了。 這一次,市場最大的誤判在於:很多人還用「終端賣不動」去看待一個已經結構轉型的記憶體市場。這一輪漲價,並不是傳統手機、PC 回溫拉動的週期,而是 AI 從訓練走向推理之後,整個系統對「記憶體與儲存」的依賴被重新定義。

摩根士丹利在最新報告裡其實已經講得非常清楚:光是「純文本AI推理」,到2026 年,就可能吃掉全球 35% 的DRAM供應量、92% 的NAND供應量。 AI 伺服器單台的記憶體配置,是一般伺服器的 8~10 倍;而且現在消耗的,已經不是「未來想像」,而是當下進行式。

在產能短期無法快速釋放的情況下,三星、SK 海力士、美光只會做一件事:把有限的 DRAM、DDR5、HBM、eSSD,優先給「量最大、毛利最高、議價能力最強」的客戶。剩下的市場,只能被動接受。

這也是為什麼,最近開始有人在問一個看似很「生活化」,但其實非常關鍵的問題: 內存漲價,一台車會漲多少錢? 以現在主流智能車來看,車載記憶體早就不是幾 GB 的概念。智能座艙、城市 NOA、端側模型、資料記錄系統,已經把單車需求推到 64GB、128GB,甚至開始往 256GB 演進。

記憶體用量翻倍,幾乎是必然

如果我們用一個非常保守的假設來算: DRAM 從 3 美元 / GB 漲到 6 美元; NAND 從 0.3 美元 / GB 漲到 0.6 美元。 一台車,漲一倍,成本多 1000 塊,其實跑不掉。 但真正的重點從來不在「貴」,而在「穩」。對車廠來說,這跟 2021 年晶片荒完全不一樣。當年是「有錢也買不到,車造不出來」;這一次,是「能買到,但供應確定性開始動搖」。

這也是為什麼蔚來、理想、小米這些車廠高層,最近講的不是漲價,而是不斷提醒「供應風險」。 車廠其實很清楚:內存佔整車 BOM 的比例不高,但一旦卡住,就會直接影響配置節奏、上市節奏、交付節奏。

尤其在中國,正好處在智能化快速升級的階段,減配不是選項,漲價又不敢,這才是真正難受的地方。 而放到更長的時間軸來看,事情只會更明確。

當 AI 進入推理與智能體階段,當自駕車、機器人、Edge AI 開始大量落地,市場過去估算的記憶體需求,其實還沒有把「冗餘設計」算進去。一旦像 Tesla 真的走到 L4/L5、Robotaxi,為了避免單點失效,記憶體用量翻倍,幾乎是必然。

過去十年,市場關心的是算力;接下來十年,真正開始被卡住的,會是記憶體與頻寬。

所以現在回頭看那些「漲太多、撐不住、終端不行」的聲音,其實都很熟悉。每一輪結構性轉折的初期,市場都會先看到抱怨,而不是接受。AI 的戰爭,從來不是從應用開始,而是從基礎設施開始。而現在,內存,已經正式站到舞台中央了。